Bits & Pieces

Edition #291 | 07.08.2026

Meistgehandelt | Märkte und Makro | Video | Abnehmen | Chart der Woche | Healthcare-ETFs | Altersvorsorge im Fokus

Klotzen statt Kleckern. So lautet offenbar das Motto der laufenden Berichtssaison. Sowohl in den USA als auch hierzulande haben Rekord-Ergebnisse die Leitindizes auf neue Höchststände katapultiert. Im Rampenlicht diese Woche: Healthcare-Player. Die Hauptrollen spielen dabei die Abnehm-Pioniere Eli Lilly und Novo Nordisk. Aber auch abseits der Fettkiller bietet der Gesundheitssektor fette Renditen. Außerdem schauen wir uns einmal genau die Sektoren im S&P 500 und STOXX 600 an.

Hinweis: Die Angaben beziehen sich auf das Verhältnis von Käufen und Verkäufen der 100 meistgehandelten Aktien im Scalable Broker zwischen dem 31.07.2026 und 06.08.2026.

Im Fokus:

Vor einigen Wochen ist die Aktie von SAP auf ein Jahrestief gefallen. Grund dafür waren eine gesenkte Gewinnprognose im Vorfeld der Q2-Zahlen sowie teure KI-Zukäufe. Mittlerweile hat der DAX-Konzern wieder Boden gutgemacht. Die Ergebnisse waren immerhin auch alles andere als schlecht. Der Gewinn pro Aktie verzeichnete ein Plus von 30 % im Vergleich zum Vorjahr.

Sommer der Rekorde

Von wegen Sommerloch. Der Dax hat am 4. August einen neuen Rekordstand über 26.200 Punkte erklommen. Sinkende Ölpreise sowie (erneute) Hoffnungsschimmer auf ein Ende des Iran-Konflikts sorgten für sommerliche Heiterkeit. Schub bringt außerdem die laufende Berichtssaison; sie strotzt nur so vor üppigen Gewinnen. Siemens etwa meldete Rekord-Auftragseingänge und hob seinen Ausblick an. Same same but different beim Münchner Nachbar Siemens Energy. Auch Chip-Hersteller Infineon lieferte ab, die Aktie gab dennoch nach. Anlegende bestraften eine leichte Verfehlung bei den Margen.

Der S&P 500 ist ebenso auf einen neuen Höchststand geklettert – laut FactSet haben rund 90 % der Unternehmen im Leitindex einen Gewinn je Aktie (EPS) über den Erwartungen gemeldet. So auch NVIDIA-Rivale AMD. Nach dem 50-%-Umsatzsprung im zweiten Quartal hatten Anlegende jedoch eine noch höhere Prognose für das Folgequartal erwartet. Und auch SpaceX musste trotz starker Zahlen weiter Federn lassen. Milliardenschwere KI-Investitionen belasten.

Ob der Rally die Puste ausgeht, hat auch die US-Notenbank in der Hand. Der anstehende Arbeitsmarktbericht dient dabei als Gradmesser für die weitere Geldpolitik. Er bestimmt maßgeblich, mit welchem Spielraum die Fed bei ihrer nächsten Sitzung im September agieren kann, nachdem sie die Zinsen zuletzt bei 3,50 % bis 3,75 % belassen hat.

In der heißen Phase der Berichtssaison haben sich Sophie Schimansky und Christian W. Röhl Ihren brennendsten Fragen gestellt. Sie haben die Quartalszahlen von Eli Lilly und Novo Nordisk, Index-Rekordwerte und sogar ein Psychogramm des neuen Fed-Chefs Kevin Warsh diskutiert. Falls Sie den Livestream gestern Abend verpasst haben: Das Q&A gibt es auch als Aufzeichnung.

Hier geht’s zum Video auf YouTube.

Duell der Schlank-Macher

Bestünde in der Pharmabranche ein Wort des Jahres, hätten zweifellos Abnehmspritzen gleich mehrmals den Titel geholt. Zepbound und Wegovy konnten ihren Schöpfern Eli Lilly bzw. Novo Nordisk bereits Milliarden in die Kassen spülen. Beide Rivalen blicken in eine dicke Zukunft: Der Markt für Adipositas- und Diabetes-Arzneien soll allein in den USA, dem umsatzstärksten Gesundheitsmarkt der Welt, bis 2030 auf ein Volumen von mehr als 100 Mrd. $ zusteuern. Und nun die Frage, Lilly oder Novo?

- Platzhirsch aus den USA: Im Kräftemessen mit Novo hat Lilly klar die Nase vorn. Das liegt nicht nur an den gefragteren Abnehm-Mitteln, sondern auch am breiteren Sortiment inklusive Krebs- und Alzheimer-Therapien. Rückenwind bringt außerdem der US-Heimvorteil, wo Handelsbarrieren entfallen. Die Zahlen unterstreichen den Erfolg: Das Umsatzplus von 48 % im zweiten Quartal übertraf die Erwartungen deutlich, Zepbound war ein wesentlicher Treiber. Lilly schraubte den Jahresausblick hoch.

- Turnaround-Kandidat: Obwohl Novo als Erfinder der Abnehmspritze gilt und auf Diabetes- und Adipositas-Arzneien spezialisiert ist, befinden sich die Dänen seit längerem auf Talfahrt. Studien scheiterten, Produktionsengpässe belasteten und dann der bittere Wettbewerb mit Lilly. Die jüngsten Zahlen sind gemischt: Zwar sieht Novo für das Gesamtjahr 2026 währungsbereinigt nun weniger Umsatzverlust als bislang angenommen (0 % bis -6 % anstatt -4 % bis -12 %), aber der Absatz der Wegovy-Pille enttäuschte die Anlegenden.

Gegensätze ziehen Rendite an

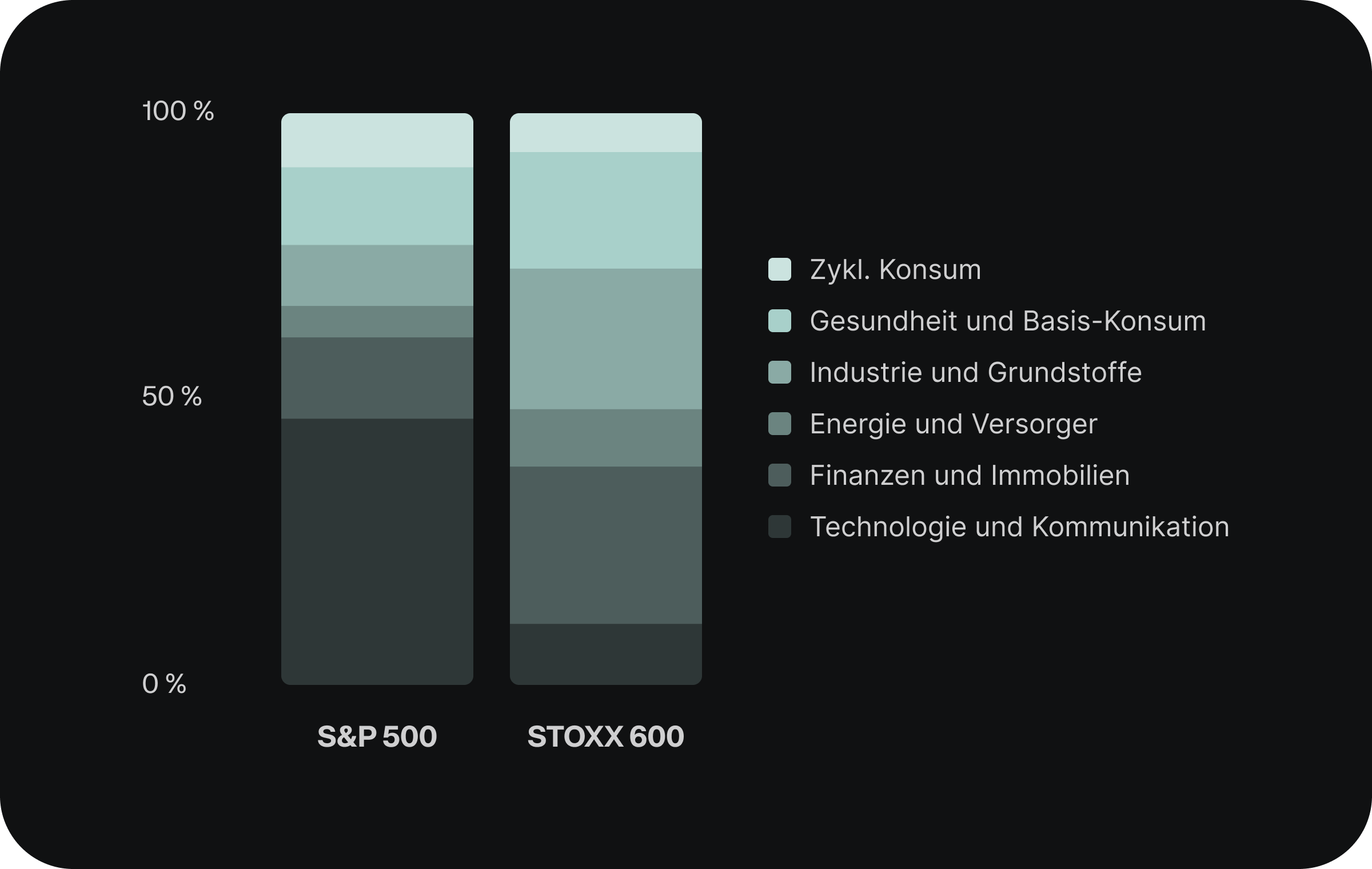

Sektorgewichtung im Vergleich: S&P 500 vs. STOXX 600

Quelle: S&P Global, STOXX, Stand: 31.07.2026

Wer den S&P 500 kauft, holt sich die treibenden Kräfte der US-Wirtschaft ins Depot – und das sind vor allem Tech-Aktien. Kein Wunder also, dass die beiden Tech-Sektoren IT und Kommunikation zusammen rund 46 % des Indexgewichts ausmachen. Das echte Tech-Exposure ist vermutlich sogar noch höher. Denn: Die Zuordnung zu Sektoren ist teilweise schwierig, siehe Amazon. Wegen der E-Commerce-Umsätze zählt der Cloud-Gigant offiziell noch immer zum Sektor „Zyklischer Konsum“ und ist hauptverantwortlich für dessen hohe Gewichtung im S&P 500.

Bei so viel Tech braucht es einen Gegenpol, um für die nötige Diversifizierung im Depot zu sorgen. Der STOXX 600 könnte dafür die ideale Lösung sein. Der Index bildet die Wertentwicklung der 600 größten börsennotierten Unternehmen aus insgesamt 17 europäischen Ländern ab. Große Klumpen gibt es hier nicht. Technologie und Telekommunikation (der Sektor heißt hier etwas anders) kommen lediglich auf ein Gewicht von knapp 11 %, daneben beanspruchen Finanzen und Immobilien 26 %. Industrie und Grundstoffe kommen auf ein Gewicht von 24 %.

Ein Quantum Health

Die Milliarden-Schlacht bei Fettkillern ist big. Doch wie heißt es so schön: Think bigger. Der Gesundheitssektor insgesamt platzt förmlich vor Innovationen wie mRNA, Biotech oder OP-Robotern. Mit Healthcare-ETFs setzen Sie auf eine Vielzahl an Megatrends in einem Markt mit Nachfrage-Garantie. Denn: Krank werden die Menschen immer. Aber Vorsicht: Auch Healthcare ist nicht immun gegen Rücksetzer.

Mit dem Xtrackers MSCI World Health Care ETF stocken Sie Ihr Portfolio um mehr als 100 Gesundheits-Player auf. Fast 70 % des ETF-Volumens entfallen jedoch auf die USA mit Eli Lilly als Top-Position. Wer das Klumpenrisiko reduzieren möchte, kann den Amundi STOXX Europe 600 Healthcare ETF beimischen. Neben Europas Pharma-Giganten wie Novartis, AstraZeneca, Roche und Novo Nordisk (insgesamt rund 50 % des ETFs) wird unter anderem in Labor- und Medizintechnik sowie Gesundheitsmanagement investiert.

Für die Tech-Liebhaber bietet sich der iShares Healthcare Innovation ETF an. Er listet nur Firmen, die einen signifikanten Teil ihrer Umsätze in innovativen Bereichen wie Gentechnik, Immuntherapie oder OP-Robotik erwirtschaften.

Produkt-Highlight

WERBUNG

Rechenzentren-Reibach

Künstliche Intelligenz hat einen gigantischen Appetit auf Strom. Die Internationale Energieagentur prognostiziert dabei, dass sich der weltweite jährliche Strombedarf von Rechenzentren bis 2030 auf rund 900 bis 1.000 Terawattstunden (TWh) verdoppeln könnte. Zum Vergleich: Deutschlands gesamter Stromverbrauch lag 2025 bei 526 TWh.

Wer jetzt energiehungrig geworden ist, kann sich den Xtrackers Electrification Technologies & Smart Grid UCITS ETF ins Depot holen. Der ETF investiert gezielt in Unternehmen, die an der Infrastruktur für intelligente Stromnetze sowie an Elektro-Technologien arbeiten. Unter den Top-Positionen finden sich DAX-Schwergewichte wie Siemens Energy oder der US-Lieferant für Strom- und Wärmetechnik Honeywell Technologies, über den wir in der letzten Ausgabe von „Bits & Pieces“ berichtet hatten.

Während sich die Magnificent 7 für ihre hohen Investitionen in KI rechtfertigen müssen, reiben sich Stromversorger und -ausrüster die Hände. Und anstatt ein Einzelwertrisiko einzugehen, holen Sie sich mit dem ETF gleich die ganze Energie-Flotte ins Depot.

Die Welt x2

Mit dem Scalable MSCI AC World Leveraged Daily Swap Xtrackers ETF gibt es jetzt den ersten zweifach gehebelten Welt-ETF mit Zugang zu mehr als 2.400 Aktien aus 47 Industrie- und Schwellenländern. Zusätzlich ist er mit einer Gesamtkostenquote von 0,45 % pro Jahr auch der günstigste breit gestreute Hebel-ETF in Europa. Die Hebelwirkung verdoppelt die täglichen Marktbewegungen, wobei Gewinne und Verluste gleichermaßen verstärkt werden. Worauf Sie bei einem Investment achten müssen und für wen sich das höhere Risiko lohnen kann, erklären wir in diesem Video.

1 % Bonus auf Private Equity

Für kurze Zeit stockt Scalable Ihre investierte Summe in den BlackRock Private Equity Fund um 1 % auf. Es gelten die Teilnahmebedingungen. Das macht eine ohnehin schon spannende Alternative zur Börse noch attraktiver: Bei vielversprechenden Unternehmen einsteigen, noch bevor sie den Schritt aufs Parkett gemacht haben.

Mit dem BlackRock Private Equity Fund kann diese Chance genutzt werden. Die bekanntesten Namen im derzeit 14 Unternehmen umfassenden Portfolio dürften OpenAI und Anthropic sein. Diese KI-Pioniere sind sozusagen die Venture-Würze. Der Fokus liegt derweil auf etablierten Plattform-, Industrie- und Konsumgüter-Firmen wie Vinted, Stepstone, Carglass (Belron) oder Froneri (Speiseeis). Der große Vorteil: Durch das Co-Investment-Modell investieren Privatanlegende in dieselben Deals wie Institutionelle.

Kapitalanlagen bergen Risiken. Es bestehen Liquiditätsbeschränkungen. Beachten Sie die spezifischen Produktinformationen.

In dieser Rubrik beantworten wir kurz und knapp Ihre wichtigsten Fragen rund ums Altersvorsorgedepot (AVD).

Inwiefern sollte man das Investment zwischen Altersvorsorgedepot und klassischem ETF-Depot prozentual aufteilen?

Eine pauschale Aussage kann hier nicht getroffen werden, da es stark an individuellen Faktoren hängt. Hier sind drei wichtige Punkte für die Entscheidung:

- Die Zulagen-Basis (AVD): Staatliche Förderung gibt es bis zu einem Eigenbeitrag von 1.800 € pro Jahr. Da Sie darauf bis zu 540 € Zulage erhalten (das sind satte 30 % Sofort-Rendite), ist es oft sinnvoll, diesen Betrag im AVD zuerst auszuschöpfen.

- Zweck vs. Freiheit: Das AVD ist primär eine „Einbahnstraße“ für die Rente. Vermögen kann nur in sehr ausgewählten Fällen (z. B. Hausbau oder Renovierung) ohne Verlust der Zulagen entnommen werden. Wer Geld für bestimmte mittelfristige Ziele braucht (Notgroschen, Weltreise), sollte dieses daher im klassischen Depot lassen. Dort sind Sie flexibel und können jederzeit darauf zugreifen.

- Steuer-Check: Im AVD profitieren Sie oft von der nachgelagerten Besteuerung, die vorteilhaft sein kann. Das bedeutet: Sie zahlen keine Steuern in der Ansparphase. Im klassischen Depot zahlen Sie Abgeltungssteuer auf Gewinne.

Redaktionsschluss: Freitag, 7 Uhr

Quellen: Scalable und dpa-AFX