Bits & Pieces

Edition #290 | 31.07.2026

Meistgehandelt | Märkte und Makro | Berichtssaison | Podcast | Honeywell | Chart der Woche | Energie-ETFs | Produkt-Highlight | Scalable News | Altersvorsorge

Das Wort, das diese Woche bewegt? CapEx. In den jüngsten Quartalsberichten von Meta, Apple und Co. herrscht ein regelrechtes CapEx-Feuerwerk, investiert wurden Milliarden über Milliarden in KI. Das allein reicht jedoch nicht. Anlegende wollen nun Effekte im Cashflow sehen. Über all dem schwebt die Sorge, dass die Fed wahrscheinlich die Kreditkosten hochschrauben könnte – für investitionshungrige Techies keine beliebten Nachrichten. Good News gibt’s unterdessen von Honeywell Technologies. Und was war nochmal SpaceX? Ach ja, der IPO-Loser schlechthin.

Gekauft

Hinweis: Die Angaben beziehen sich auf das Verhältnis von Käufen und Verkäufen der 100 meistgehandelten Aktien im Scalable Broker zwischen dem 24.07.2026 und dem 30.07.2026.

Im Fokus: Adidas

Die Fußball-Weltmeisterschaft hat Adidas im zweiten Quartal einen Rekordumsatz beschert – der Absatz von Sportbekleidung brummte. Der Gewinn blieb jedoch hinter den Erwartungen zurück, da höhere Werbeausgaben die Margen belasteten.

Gute Zahlen, harte Zinsen?

Kevin Warsh und das FOMC haben die Zinsen am Mittwoch unverändert belassen, bei 3,5 bis 3,75 %. Doch Marktbeobachter wittern den Fed-Umschwung, die Indizien liegen auf dem Tisch: Die Inflation übersteigt aufgrund der volatilen Situation in der Straße von Hormus und hohen Ölpreisen weiterhin das 2-%-Ziel der Notenbank. Und dann ist da das uneinige FOMC: Erstmals seit September 2016 stimmten drei Mitglieder namentlich für eine sofortige Zinserhöhung um 25 Basispunkte.

Die Wahrscheinlichkeit eines Zinsschrittes um 25 Basispunkte nach oben liegt demnach nun für September bei 63,2 % laut CME FedWatch Tool.

Genau dieser drohende Zinsschritt wirft nun seinen Schatten auf die laufende US-Berichtssaison. Zwar übertrafen satte 85 % der Unternehmen die Gewinnerwartungen – was den Notenbanken Rückenwind verleiht –, gleichzeitig bedeuten steigende Zinsen, dass der Bewertungsdruck in die Märkte zurückkehrt. Darunter leiden vor allem hoch bewertete Tech-Titel. Wer Milliarden in KI pumpt, muss jetzt Cashflows liefern. Die aktuelle Berichtssaison gibt diesbezüglich einen Einblick in die Bücher der KI-Riesen.

KI-Ungeduld

Knapp ein Fünftel des Gewichts im S&P 500 entfällt auf die Big-Techs Microsoft, Meta, Apple und Amazon. Nachdem die Euphorie über KI-Investments länger für rasante Rallys gesorgt hatte, bewerten Anlegende inzwischen äußerst streng, ob sich die Milliarden-Ausgaben schon rechnen.

- Meta unter Druck: Obwohl der Umsatz um 28 % gegenüber dem Vorjahr zugelegt hat, brach die Meta-Aktie im Zuge ihrer Q2-Zahlen nachbörslich ein. Der Grund: Die horrenden KI-Ausgaben zehren an den Barmitteln, der Nettogewinn ist um 14 % geschrumpft. Und dennoch: Die Instagram-Mutter schraubte ihre KI-Investments für dieses Jahr nochmals hoch.

- Microsoft liefert: Auch Microsoft greift tief in die Taschen für KI – aber hier lohnt es sich bereits. Der Umsatz legte im Geschäftsjahr 2026, das bereits im Juni endete, dank einer starken Nachfrage nach KI und Cloud um 18 % auf 331 Mrd. $ zu. Für 2027 werden ein zweistelliges Wachstum und weiterhin hohe Investments erwartet.

- Apple bricht ein: Trotz starker Zahlen ging es für Apple nachbörslich bergab. Zwar konnte die iPhone-Schmiede im dritten Quartal den Umsatz dank einer starken Nachfrage bei iPhone, Mac and Services um 16 % steigern, China belastet aber weiterhin. Der dortige Erlös legte um 22,4 % zu, Analysten hatten mit 850 Mio. $ mehr gerechnet. Auch der Ausblick für das Folgequartal enttäuschte.

- Amazon im Cloud-Rausch: Der E-Commerce-Gigant verzeichnete im zweiten Quartal das stärkste Cloud-Plus seit mehr als vier Jahren und verwies dabei auf eine starke Nachfrage nach KI. So konnte Amazon Web Services um 37 % auf 42,2 Mrd. $ zulegen – weit über den Analystenschätzungen. Auch hier sollen die jährlichen Investitionsausgaben steigen.

Monatliche Dividenden – und das nicht von der Wall Street, sondern von der Main Street. Main Street Capital finanziert den amerikanischen Mittelstand und hat damit in den vergangenen zwei Jahrzehnten mehr Gesamtrendite eingefahren als der S&P 500. Christian W. Röhl und Katharina Brunsendorf analysieren im Deep Dive das Geheimnis hinter dieser Zinseszinsmaschine.

Hier geht’s zum Video auf YouTube oder zur Podcast-Version auf Apple Podcasts, Spotify und überall, wo es Podcasts gibt.

Transformation der Superlative

Schlanker und spezialisierter. Diesen Kurs treibt Honeywell seit Längerem voran. Nachdem sich der langjährige US-Mischkonzern bereits von seiner Material- sowie Quantencomputing-Sparte getrennt hat, folgte im Juni der Spin-off seiner traditionsreichen Luftfahrt-Division. Honeywell Aerospace ist nun eigenständig an der Börse gelistet. Was übrig bleibt, firmiert als Honeywell Technologies und ist ein fokussierter Pure-Play-Anbieter für Industrie- und Gebäudeautomation.

- Gefragte Technik: Mit seinen Automatisierungslösungen mischt Honeywell Technologies gleich in mehreren Zukunftsfeldern mit, wie etwa beim KI-Hype durch die Steuerung von Rechenzentren. Auch beim Thema Dekarbonisierung kommt das Unternehmen zum Zug, es bietet Strom- und Wärmeregelungen für den Gebäudesektor – einen der größten Klimasünder.

- Zahlen ziehen & Ausblick auch: Der Umsatz und das Ergebnis je Aktie (ohne Honeywell Aerospace) lagen im zweiten Quartal über den Erwartungen der Analysten. Die Orders legten organisch um 16 % gegenüber dem Vorjahr zu, der Auftragsbestand stieg damit auf knapp 20 Mrd. $. Beim Jahresumsatz 2026 sieht Honeywell Technologies nun ein organisches Wachstum von 3 % bis 4 %, zuvor standen 2 % bis 3 % in Aussicht.

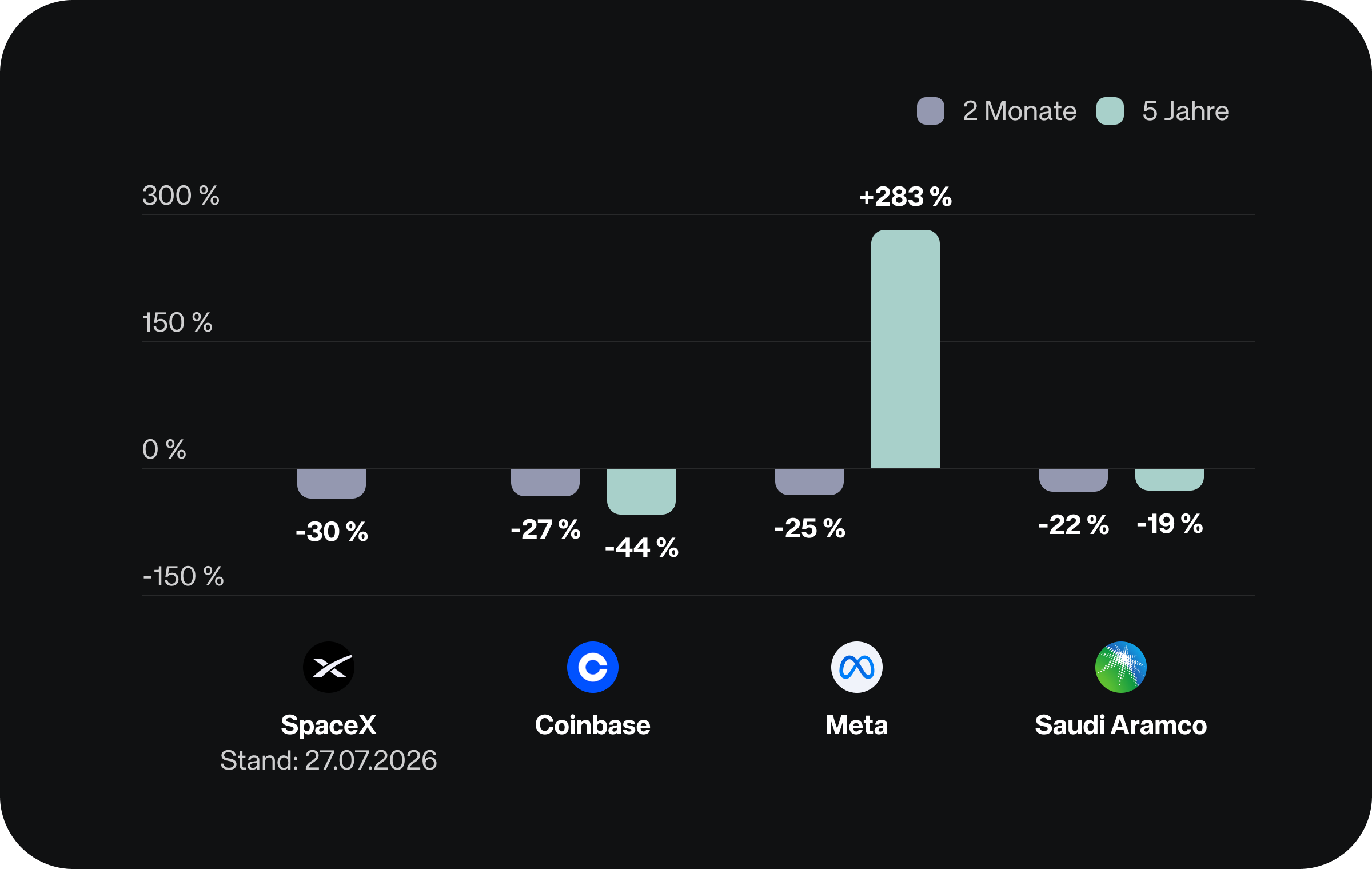

Gehypt und nicht geliefert? SpaceX zählt zu IPO-Losern

Aktienentwicklung nach Börsendebüt

Quelle: Scalable-Eigenrecherche auf Basis historischer Daten von Yahoo Finance

Knapp zwei Monate ist es nun her, dass SpaceX mit Raketenantrieb das Börsenparkett betreten hat. Die astronomischen Höhen vom ersten Handelstag sind jedoch verpufft, die Aktie ist seither rund 30 % abgerutscht. Gemessen an dieser Post-IPO-Misere zählt SpaceX zu den schwächsten Börsengängen seit der Finanzkrise. Also doch nicht: “to the moon”?

Kurskorrekturen in den Wochen nach Börsendebüts sind gerade im Tech-Sektor keine Ausnahme. Zukunftsfantasien und die “Fear of Missing out” treiben Bewertungen häufig zunächst in schwindelerregende Höhen. Ernüchterung, Gewinnmitnahmen und endende Haltefristen sorgen dann oft für eine Abkühlung. Auch Meta verzeichnete zwei Monate nach Debüt im Mai 2012 einen Kursverlust von rund 25 % und Saudi Aramco (IPO im Dezember 2019) sowie Coinbase (April 2021) ließen zunächst Federn. Die Anfangsphase muss jedoch kein Indiz für die langfristige Entwicklung sein, Fundamentaldaten sowie die allgemeine Konjunkturlage spielen hier etwa eine Rolle.

Grund, das Space Shuttle zu verlassen? Zwar erfüllen die Fundamentaldaten von SpaceX bislang nicht die Erwartungen – die IPO-Bewertung war etwa um ein 100-Faches höher als der Jahresumsatz 2025. Einige Analysten sehen für die SpaceX-Aktie aber weiterhin Luft nach oben. Schub könnte auch durch Aufnahmen in Indizes kommen. Das zwingt beispielsweise ETF-Anbieter, großflächig SpaceX-Aktien zu kaufen – was das Papier stützen könnte.

Energie-Booster fürs Depot

Die großen KI-Pioniere als Renditebringer im Depot? Keine schlechte Idee. Wie die Berichtssaison jedoch zeigt, sind die Erwartungen an die Techies extrem hoch und der Markt bestraft schon minimale Patzer. Wer dennoch ein Stück vom KI-Kuchen abhaben möchte, dürfte im Energiesektor fündig werden. Dank stromfressender Rechenzentren fließt ordentlich Geld in die Kassen, zusätzlicher Schub kommt aktuell durch hohe Ölpreise und den Ausbau der Energieinfrastruktur. Ein kurzfristiger Impuls? Wohl kaum, der Strombedarf wird dank KI und Digitalisierung noch weiter steigen.

Mit dem iShares MSCI World Energy Sector Advanced UCITS ETF setzen Anlegende bequem auf einen Pool von Energie-Akteuren wie ExxonMobil, Chevron und TotalEnergies. Als Energie-Exportnation beanspruchen die USA 60 % Gewicht im ETF.

Eine weniger US-lastige Alternative ist der Xtrackers MSCI Global SDG 7 Affordable and Clean Energy UCITS ETF 1C. Er listet nur Firmen, die saubere Energie fördern. Windkraft, Solar und Co. finden sich auch im Amundi MSCI New Energy (Dist).

Nach den Sternen greifen

Lichtjahre entfernt? Von wegen. Das Weltall beginnt schon etwa 100 Kilometer über der Erdoberfläche und begleitet uns rund um die Uhr. Smartphone zücken, Route tracken, Wetter checken, Livestream schauen, kontaktlos bezahlen – ohne Hightech aus dem Orbit stünde unsere Welt in Minuten still. Wer bei der sogenannten „Space-Economy“ nur an Raketen denkt, verpasst ein ganzes Universum.

Laut einer Studie von Morgan Stanley dürfte sich das Marktvolumen der Space Economy bis spätestens 2040 auf 1 Bio. $ belaufen. Wer daran teilhaben möchte, muss nicht Star-Picking betreiben. Mit dem frisch aufgesetzten iShares Space Technologies UCITS ETF lässt sich der gesamte Kosmos ins Depot holen.

Die Bandbreite an partizipierenden Unternehmen erscheint galaktisch: Dienstleister für Satelliten-Netzwerke, Datenströme sowie Drohnen, Chip- und Elektronik-Spezialisten, KI-Pioniere und schließlich Hersteller für Raketen und andere Bauteile.

Als Benchmark dient der STOXX Global Space Satellites and Drones Index mit einem Fokus auf Industrie-, IT- und Kommunikationstitel. Mehr als 80 über den Globus verteilte Unternehmen sind darin gelistet (Stand 14.07.2026), darunter Rocket Lab, Esco Technologies und Korea Aerospace. Die Gesamtkostenquote beläuft sich auf 0,50 %. Der Countdown läuft.

Refer a friend

Gemeinsam investiert es sich am besten. Empfehlen Sie Scalable an Ihre Familie und Freunde weiter und profitieren Sie von unserem gestaffelten Bonus von bis zu 200 €.

1. erfolgreiche Empfehlung: 50 € Bonus

2. erfolgreiche Empfehlung: 100 € Bonus

3. erfolgreiche Empfehlung: 200 € Bonus

Es gelten die Teilnahmebedingungen.

In dieser Rubrik beantworten wir kurz und knapp Ihre wichtigsten Fragen rund um Altersvorsorge.

Heute: Man liest gerade viel über das neue Frühstart-Renten-Gesetz (FrühStRG). Was steht eigentlich im aktuellen Gesetzesentwurf und für wen soll die Förderung gedacht sein?

Das Bundesfinanzministerium hat dazu am 21. Juli 2026 den offiziellen Referentenentwurf veröffentlicht. Das Ziel: Kinder und Jugendliche sollen schon früh beim staatlich geförderten Vermögensaufbau für die spätere Altersvorsorge unterstützt werden. Daher ist eine staatliche Zulage von 10 € monatlich geplant. In Summe können so 1.440 € Förderung pro Kind angelegt werden.

Für wen? Die Förderung richtet sich an Kinder und Jugendliche. Anspruch haben alle Kinder im Alter zwischen 6 und 17 Jahren (Übergangsregelungen sind zu beachten), die ihren Wohnsitz in Deutschland haben.

Was ist der Stand? Geplant ist ein staatlich gefördertes Altersvorsorge-Modell. Es wird angestrebt, dass die Förderung rückwirkend zum 1. Januar 2026 greift.

Wichtig zu wissen: Es handelt sich aktuell um einen Referentenentwurf. Der Text geht in die Abstimmungen im Bundestag und Bundesrat, wo sich Details noch ändern können.

Sobald das Gesetz final verabschiedet ist und feststeht, wie die Produkte konkret aussehen, erfahren Sie es direkt bei uns!

Redaktionsschluss: Freitag, 7 Uhr

Quellen: Scalable und dpa-AFX