Altersvorsorge an der Börse: Funktioniert das?

9. Januar 2020 |

Keine Zeit, zu wenig Börsenwissen, Bequemlichkeit, Niedrigzinsen, Angst vor Kursverlusten: Es gibt viele Gründe, warum Menschen nicht privat fürs Alter vorsorgen. Doch ein wichtiger Punkt wird meiner Ansicht nach oft übersehen: die Ungewissheit, was letztlich dabei herausspringt. Kaum jemand kann sich ausmalen, was es konkret bringt, seine Rente mit Hilfe der Börse aufzubessern. Wie viel Geld auf Sicht von zehn, 20 oder gar 30 Jahren zusammenkommt? Und mit welcher Wahrscheinlichkeit er sein Sparziel erreicht? Diese Unsicherheit wirkt nicht gerade motivierend, wenn es darum geht, endlich einen ETF-Sparplan zu starten.

Klar, die Kurse an den Finanzmärkten lassen sich kurz- und mittelfristig kaum vorhersagen. Es kann deshalb keine punktgenauen Prognosen oder gar Garantien zu den erzielten Vermögen geben. Trotzdem lässt sich Licht ins Dunkel der künftigen Vermögenslage bringen. Mit Hilfe historischer Börsendaten und Simulationen kann man Wahrscheinlichkeiten für mögliche Wertentwicklungen ableiten. Unsere Analyse dazu stellen wir in diesem Artikel vor.

Gehen wir uns zunächst von einem Beispielfall aus – von einer Marketing- Managerin, die …

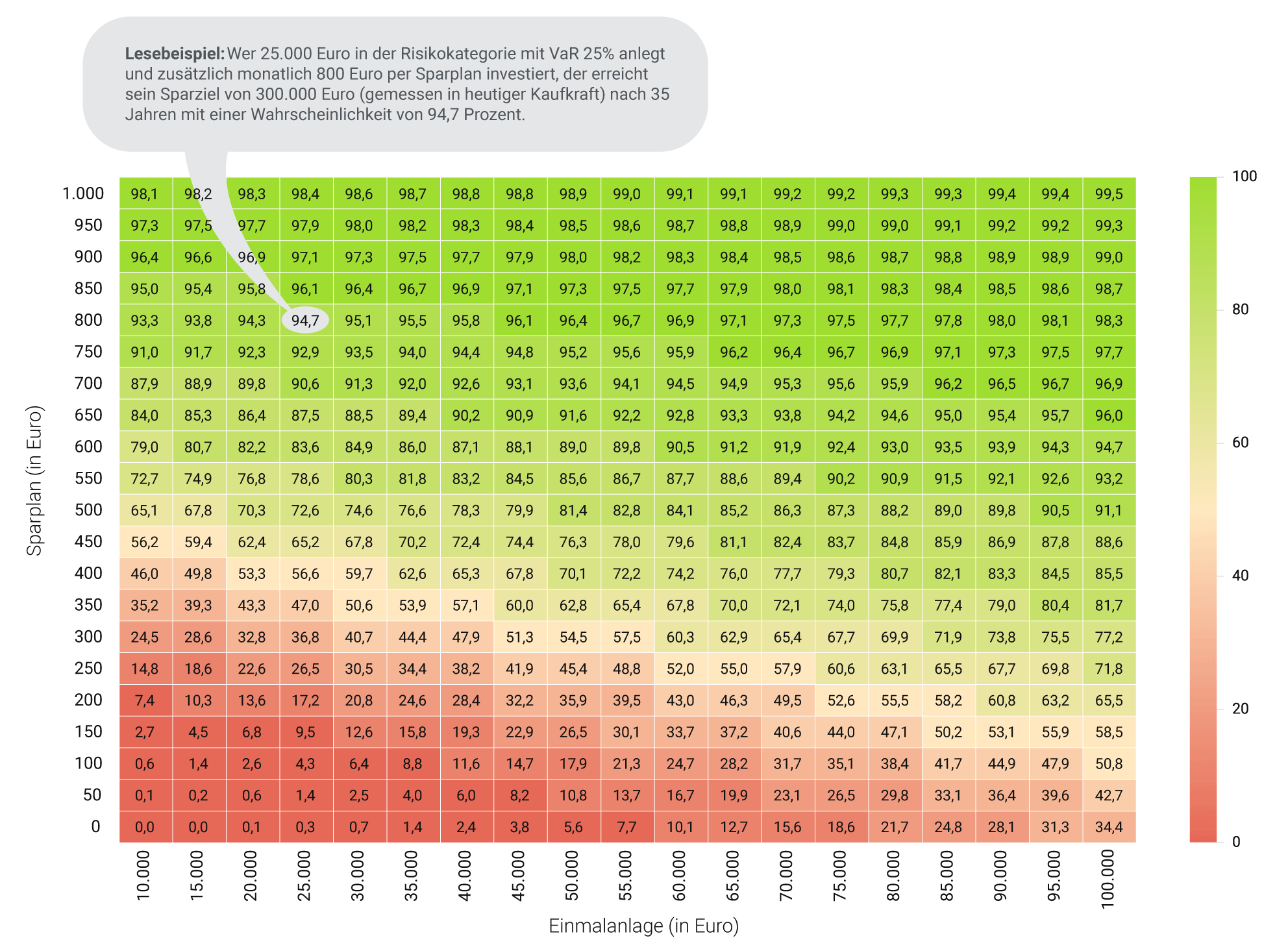

Jetzt will sie wissen, wie viel sie dafür aufbringen sollte, um ihr Ziel mit einer hohen Wahrscheinlichkeit zu erreichen. Unsere Heatmap hilft bei der Entscheidung.

Wahrscheinlichkeit (in %), in der Risikokategorie VaR 25%, in 35 Jahren ein reales Vermögen von mindestens 300.000 Euro anzusparen, in Abhängigkeit von Anlagesumme und monatlicher Sparrate

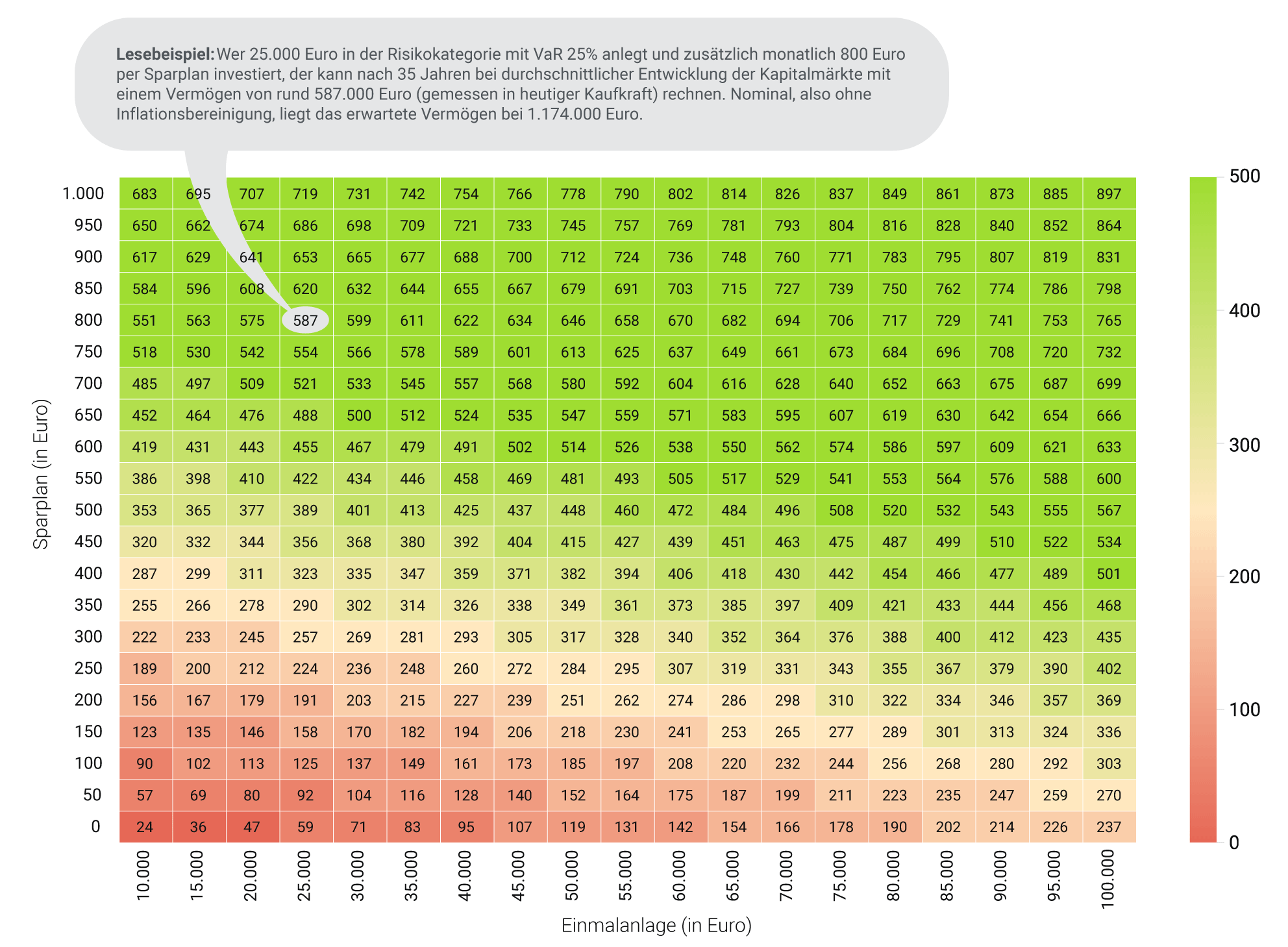

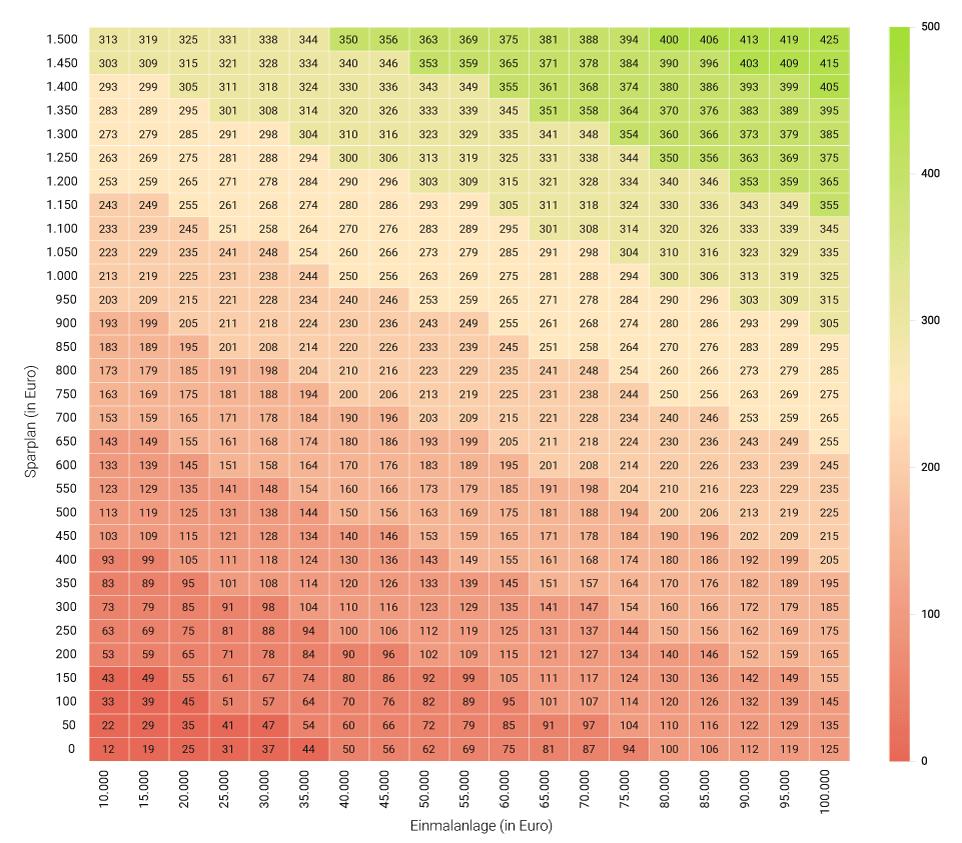

Was aber, wenn die Anlegerin „nur“ 250 Euro im Monat zur Seite legen kann? Dann sinkt die Wahrscheinlichkeit, am Ende auf 300.000 Euro zu kommen, auf gut 26 Prozent. Ist es angesichts dieses weit geringeren Werts überhaupt noch sinnvoll, regelmäßig Geld zurückzulegen? Durchaus – das zeigt unsere nächste Heatmap. Sie gibt den Medianwert des erzielten Vermögens an, also das Vermögen, das bei einer mittleren Entwicklung der Finanzmärkte zu erwarten ist.

Erwartetes Vermögen (in Tsd. Euro) in 35 Jahren bei mittlerer Börsenentwicklung und einer Anlage in der Risikokategorie VaR 25%, in Abhängigkeit von Anlagesumme und monatlicher Sparrate

Um Missverständnissen vorzubeugen: Die Entwicklung der Börsen kann auch langfristig stark variieren. Fest planen kann man mit diesen Werten also nicht. Aber sie vermitteln einen guten Eindruck davon, wie Anlagebeträge und finale Anlageergebnisse zusammenhängen. Jeder kann nun selbst anhand seiner Anlage- und Sparplansummen prüfen, wie die Wahrscheinlichkeiten und das erwartete Vermögen bei mittlerer Börsenentwicklung ausfallen können. Wir haben dafür zwei weitere Beispielfälle analysiert.

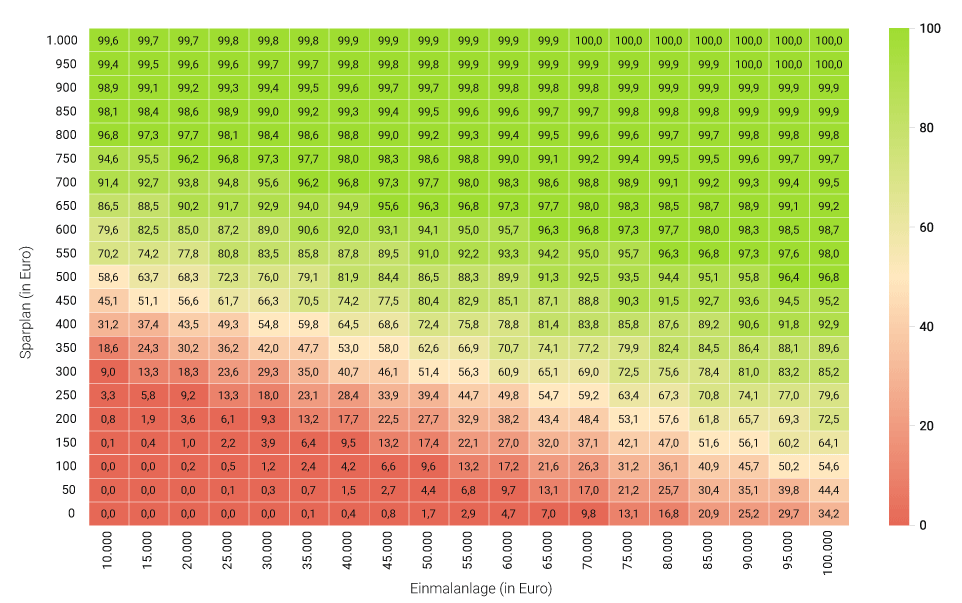

Zuerst betrachten wir einen 40-Jährigen, der über 25 Jahre in die Risikokategorie mit VaR 20% investiert und ein Sparziel von 200.000 Euro anpeilt. Die Heatmaps dazu sehen wie folgt aus:

Wahrscheinlichkeit (in %), in der Risikokategorie VaR 20%, in 25 Jahren ein reales Vermögen von mindestens 200.000 Euro anzusparen, in Abhängigkeit von Anlagesumme und monatlicher Sparrate

Erwartetes Vermögen (in Tsd. Euro) in 25 Jahren bei mittlerer Börsenentwicklung und einer Anlage in der Risikokategorie VaR 20%, in Abhängigkeit von Anlagesumme und monatlicher Sparrate

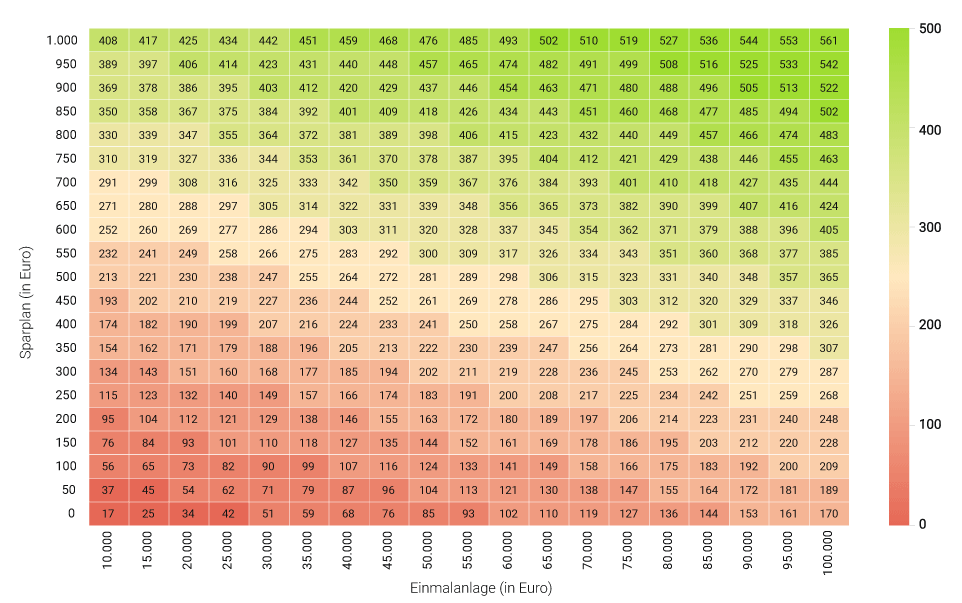

Im letzten Musterfall betrachten wir eine Anlegerin, die sich erst relativ spät, mit 50 Jahren, um ihre Vorsorge kümmert. Sie legt über 15 Jahre an, wählt die moderate Risikokategorie mit VaR 15% und will mindestens 100.000 Euro Vermögen anhäufen.

Wahrscheinlichkeit (in %), in der Risikokategorie VaR 15%, in 15 Jahren ein reales Vermögen von mindestens 100.000 Euro anzusparen, in Abhängigkeit von Anlagesumme und monatlicher Sparrate

Erwartetes Vermögen (in Tsd. Euro) in 15 Jahren bei mittlerer Börsenentwicklung und einer Anlage in der Risikokategorie VaR 15%, in Abhängigkeit von Anlagesumme und monatlicher Sparrate

Bild: Etienne Girardet, unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.