ETFs – Fluch oder Segen?

4. Mai 2018 |

Es war nur eine Wette. Aber eine mit Signalwirkung und mit einem satten Einsatz von einer Million US-Dollar. Ende 2007 wettete der Star-Investor Warren Buffett, dass er mit einem passiven Fonds auf den Aktienindex S&P 500 über zehn Jahre mehr Rendite einfahren wird als eine Auswahl von Hedgefonds. Sein Gegner war Ted Seides, damals Manager bei der Investmentfirma Protégé Partners. 2017 rechneten die beiden ab – und Buffett gewann haushoch. Sein Indexfonds schaffte im Schnitt 8,5 Prozent pro Jahr, während Seides mit seinem Hedgefonds-Mix nur auf ein Plus von knapp drei Prozent kam.

Buffetts Sieg machte Schlagzeilen und ist ein weiterer Beleg für die Attraktivität passiver Anlageprodukte. Sie zielen darauf ab, die Wertentwicklung von Indizes möglichst exakt abzubilden. Ihre Widersacher, die aktiven Manager, streben indes danach, die Indexrendite zu übertreffen, indem sie nach besonders aussichtsreichen Investments suchen. Studien zeigen schon länger, dass aktives Management zu teuer ist und die in Aussicht gestellten Überrenditen langfristig ausbleiben. Börsengehandelte Indexfonds (

ETFs), die nur einen Bruchteil der Gebühren von aktiven Fonds aufweisen, erleben daher seit einigen Jahren einen Boom. Weltweit sind schon 4,8 Billionen Dollar in diesen Papieren investiert, mehr als doppelt so viel wie Ende 2013. Aktive Fondsmanager sehen deshalb allmählich ihre Felle davonschwimmen. Und jetzt auch noch das: Nicht mal Hedgefonds, die so etwas wie die Königsklasse der aktiven Geldanlage darstellen, schlagen einen Indexfonds.

Aktiv oder passiv? Für Anleger sollte sich die Frage angesichts solcher Nachrichten eigentlich gar nicht mehr stellen. Sollte – denn wer regelmäßig Finanzmedien liest, dem fällt auf, dass ETFs seit einiger Zeit auch als gefährlich gebrandmarkt werden. Von „Systemrisiko” und „Kartellproblem” ist da die Rede und manchmal sogar von einer Gefahr für die Demokratie. Drei Punkte führen die Ankläger dabei vor allem ins Feld: ETFs untergraben die Effizienz der Kapitalmärkte, sie gefährden die Stabilität des Finanzsystems und hemmen den wirtschaftlichen Wettbewerb.

Nicht mal Hedgefonds, die so etwas wie die Königsklasse der aktiven Geldanlage darstellen, schlagen einen Indexfonds.

Starker Tobak! Aber was ist dran an den Vorwürfen? Um das zu beurteilen, nehmen wir sie uns einzeln vor. Zunächst zur Markteffizienz: Der Begriff geht auf den Wirtschaftsnobelpreisträger Eugene Fama zurück. Er besagt, dass alle Informationen über ein börsengehandeltes Wertpapier blitzschnell im Kurs enthalten sind, weshalb der aktuelle Kurs den wahren Wert einer Aktie am besten widerspiegelt. Die ETF-Kritiker befürchten nun, dass dieser Spiegel ein arg verzerrtes Bild zeigt, wenn der ETF-Boom anhält. Die Argumentation geht so: Passive Investoren kaufen einfach nur die Indexmitglieder – ohne Wenn und Aber. Sie achten nicht darauf, ob eine Aktie billig oder teuer ist. Ihnen ist es egal, ob ein Unternehmen Blockbuster-Produkte entwickelt, ob es profitabel, gut geführt oder die Bilanz solide ist. Wenn die Mehrzahl der Investoren aber nicht mehr nach guten und schlechten Unternehmen unterscheidet, so die Folgerung, dann werden Aktien „falsch” bepreist. „Schlimmer als Marxismus” seien passive Investments deshalb, wetterte etwa ein Analyst des Investmenthauses Sanford C. Bernstein in einer Studie, die viel Aufmerksamkeit erregte.

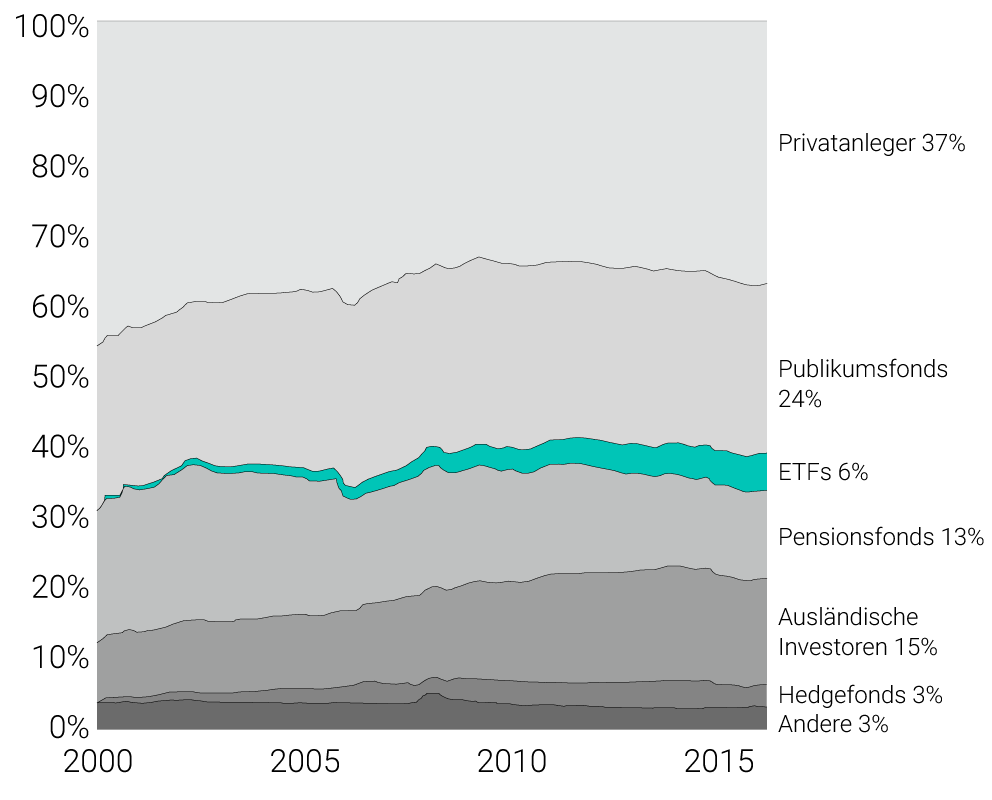

Fakt ist jedoch: Eine akute Gefahr, dass die Aktienpreise durch ETFs verzerrt werden, besteht keineswegs. Dafür ist ihr Anteil am Kapitalmarkt noch viel zu gering. So verwalteten ETFs laut der US-Notenbank Fed zum Ende des ersten Quartals 2017 trotz ihres rasanten Aufstiegs nur knapp sechs Prozent des amerikanischen Aktienmarkts – und das im Vorreiterland in Sachen ETFs.

Zum Vergleich: Privatanleger hielten mehr als das Sechsfache. Und der Rest der US-Aktien lag bei Publikumsfonds, Pensionsfonds, Hedgefonds und anderen Investoren. Da sorgen also noch mehr als genug Parteien mit völlig unterschiedlichen Investmentstrategien für Markteffizienz.

Doch nehmen wir einmal an, der ETF-Boom setzt sich ungebremst fort. Wann kippt das System? Wenn der ETF-Anteil 50, 70 oder 95 Prozent des Aktienmarkts ausmacht? Es mag seltsam klingen, aber diese Frage ist in der Praxis belanglos. Unabhängig davon, wo die Schmerzgrenze liegt, wird sie kaum maßgeblich überschritten werden. Denn der Finanzmarkt ist kein statisches Gebilde, er passt sich ständig an. Im Klartext: Sobald Ineffizienzen überhandnehmen, entstehen neue Gewinnchancen, zum Beispiel durch attraktive Dividendenrenditen, Schnäppchenpreise bei soliden Aktien oder Wetten auf fallende Kurse bei überteuerten Titeln. Das befeuert den Anreiz, aktiv zu investieren, und bügelt die Ineffizienzen wieder aus. So heilt sich der Markt am Ende selbst.

Was ebenfalls zu bedenken ist: Für effiziente Finanzmärkte sorgen nicht nur Anleger und Analysten, die einzelne Aktien unter die Lupe nehmen. Auch Investoren, die in ganze Regionen oder Branchen investieren, tragen zur Markteffizienz bei. Und zwar dann, wenn sie Makro-Trends untersuchen, um die interessantesten Aktienmärkte oder Sektoren zu identifizieren. Diese Anleger haben schon immer indexnah investiert, auch bevor es ETFs gab. Schwarz-Weiß-Denken ist also nicht angebracht. Auf der einen Seite die guten Investoren, die einzelne Aktien kaufen, auf der anderen die ETF-Anleger, die die Markteffizienz gefährden – diese Sichtweise hat mit der Realität wenig gemein. Das hat auch Sanford C. Bernstein erkannt. Ein Jahr, nachdem das Investmenthaus passives Investieren mit Marxismus verglichen hatte, legte es selbst zwei ETFs auf.

Dann also zum zweiten Vorwurf: Wie steht es um die Stabilität der Börsen? ETF-Gegner mahnen, die Papiere würden Kursausschläge verstärken. Als Beleg nennen sie meist den „Flash Crash” an der Wall Street vom 24. August 2015. An diesem Tag lösten Bedenken um Chinas Wirtschaft und Ängste vor einer Zinserhöhung durch die US-Notenbank ein kurzes, aber heftiges Beben an der US-Börse aus. Der S&P-500-Index brach in den ersten Handelsminuten um gut fünf Prozent ein. Das Brisante dabei: Einige ETFs gingen damals tiefer in die Knie als die Indizes, die sie nachahmen.

Schuld daran waren allerdings nicht die ETFs selbst. Denn beim Flash Crash vor knapp drei Jahren waren eine Viertelstunde nach Öffnung der Börse in New York bereits 35 Prozent der Aktien vom Handel ausgesetzt. Solche Handelsstopps setzt die Wall Street bei starkem Kursverfall ein, um Überreaktionen zu verhindern. Das ist gut gemeint, hat aber eine unerwünschte Nebenwirkung: Wenn für ein Drittel der Aktien aktuelle Kurse fehlen, können die Market Maker auch den fairen Wert für die ETFs nicht mehr bestimmen. Deshalb haben sie sich aus dem ETF-Handel zurückgezogen. Folge: Die Liquidität trocknete aus, und die ETF-Kurse sind stark gefallen, weil sich die Market Maker dem Verkaufsdruck nicht mehr entgegenstellten.

So haben die Indexfonds den Kurssturz nicht verstärkt, sondern sind durch die Handelsregeln überproportional im Preis gedrückt worden. Eine Lösung des Problems liefert diese Erklärung gleich mit. Anstatt reflexartig nach einer stärkeren ETF-Regulierung zu rufen, sollte man bessere Handelsregeln fordern. So gilt es etwa, auch den ETF-Handel zu stoppen, sobald ein bestimmter Anteil des zugehörigen Aktienkorbs vom Handel ausgesetzt wird. Die New Yorker Börse hat daher bereits einige Änderungen an ihrem Regelwerk vorgenommen, die in diese Richtung weisen.

ETFs haben ihre Krisenfestigkeit im Gegensatz zu vielen anderen Finanzprodukten schon einige Male unter Beweis gestellt. In der Finanzkrise sind zum Beispiel etliche Hedgefonds und geschlossene Fonds den Bach runtergegangen, aber kein einziger ETF.

Was man auch nicht vergessen sollte: ETFs haben ihre Krisenfestigkeit im Gegensatz zu vielen anderen Finanzprodukten schon einige Male unter Beweis gestellt. In der Finanzkrise sind zum Beispiel etliche Hedgefonds und geschlossene Fonds den Bach runtergegangen, aber kein einziger ETF. Man kann sogar sagen, dass ETFs für mehr Stabilität an den Finanzmärkten sorgen. Denn seit es sie gibt, werden sie auch von institutionellen Investoren gehandelt, die früher vor allem über Derivate auf Indizes gesetzt haben. Dieser Derivatehandel fand oft außerhalb der Börse statt, so dass er „unter dem Radarschirm” der Aufsichtsbehörden über die Bühne ging. Da ETFs über die Börse geordert werden, bringen sie mehr Transparenz in das Geschehen an den Kapitalmärkten.

Bleibt noch die dritte Klage. Es heißt, ETFs würden den wirtschaftlichen Wettbewerb unterlaufen. Dabei reiben sich die Kritiker an dem Umstand, dass große ETF-Anbieter wie BlackRock und Vanguard sämtliche Aktien aus einem Index im Portfolio halten. Weil sie ihren Kunden attraktive Renditen bieten wollen, seien sie daran interessiert, dass sich alle Indexmitglieder gut entwickeln, behaupten die Mahner. Ein harter Wettbewerb störe da nur. Erstrebenswerter wären oligopolartige Strukturen, in denen sich die Unternehmen gegenseitig eine hohe Preismacht einräumen – zu Lasten der Kunden. Verfolgen könnten die ETF-Anbieter dieses Interesse, indem sie die Firmenlenker beeinflussen.

Diesen Einfluss, so die Kritiker, können die großen Emittenten tatsächlich geltend machen, da sie beträchtliche Aktienpakete an fast allen wichtigen Unternehmen der Welt verwalten. Laut einer Studie von Forschern der Universität Amsterdam waren die „großen Drei” – BlackRock, Vanguard und Konkurrent State Street – zusammengenommen vor rund drei Jahren größter Anteilseigner bei 1.662 von 3.882 gelisteten Unternehmen an der Wall Street.

Doch bei genauer Betrachtung ist die Kritik nicht haltbar. Die ETF-Anbieter sind nämlich genau genommen gar keine Anteilseigner. Sie sind Treuhänder der Unternehmensanteile, die den Anlegern gehören, die in die ETFs investiert haben. Und um Missverständnissen vorzubeugen: Bei den Aktienpaketen handelt es sich keineswegs um Mehrheitsanteile. Typischerweise liegen die Beteiligungen, die von ETF-Emittenten an wichtigen Indexmitgliedern treuhänderisch gehalten werden, irgendwo im niedrigen oder mittleren einstelligen Prozentbereich.

Langfristig entscheiden die Kunden und nicht die Investoren darüber, welche Unternehmen sich auf dem Markt durchsetzen. Das zeigen die Erfolgsgeschichten von Konzernen wie Apple, Amazon oder Google.

Hinzu kommt noch: Der Vorwurf zielt auf Kollusionsverhalten innerhalb einzelner Branchen ab und ignoriert die Auswirkungen auf andere Wirtschaftszweige. Ein Beispiel: Angenommen die ETF-Schwergewichte würden – sagen wir – dem Ölsektor tatsächlich mehr Preismacht verleihen, indem sie den Wettbewerbsdruck durch Einflussnahme dämpfen. Dann würden darunter unmittelbar die Airlines und die chemische Industrie leiden, die Kerosin oder Öl einkaufen müssen. Deren Aktien liegen aber genauso in den passiven Portfolios. Die ETF-Anbieter hätten sich mit ihrem Eingreifen also selbst ein Bein gestellt. Hinzu kommt noch, dass von dem mangelnden Wettbewerb auch Unternehmen profitieren, die nicht im Index enthalten oder nicht börsennotiert sind. So dass der Konkurrenz- und Kostendruck von dieser Seite wieder steigen würde. Ein Aushebeln des Konkurrenzverhaltens seitens der ETF-Anbieter wäre also ein kurzsichtiges Unterfangen. Und langfristig entscheiden ohnehin die Kunden und nicht die Investoren darüber, welche Unternehmen sich auf dem Markt durchsetzen. Das zeigen die Erfolgsgeschichten von Konzernen wie Apple, Amazon oder Google.

So sind alle drei Vorwürfe gegen ETFs bei genauer Betrachtung nicht stichhaltig. Eines sollte man bei der Kritik auch nicht vergessen: Wortführer sind meist die Anbieter aktiver Geldanlagen. Und die würden den Passiv-Boom lieber heute als morgen abwürgen, weil er ihr Geschäft bedroht. So wurde in den USA selbst im starken Börsenjahr 2017 unterm Strich weiter Geld aus aktiven Publikumsfonds abgezogen: rund sieben Milliarden Dollar. Gleichzeitig flossen fast 700 Milliarden Dollar in passive Fonds. So bangen viele aktive Manager, die hohe Gebühren einstreichen und hinter dem Index herhinken, um ihre Existenz. Was könnte da näherliegen, als unter den Anlegern ein wenig Angst vor ETFs zu schüren?

Für private Investoren sind ETFs neben Geldautomaten eine der größten Errungenschaften, die die Finanzwelt in den letzten Jahrzehnten hervorgebracht hat. Damit können sie ihr Vermögen endlich breit und bequem diversifizieren, ohne hohe Gebühren berappen zu müssen. Das war vorher so gut wie unmöglich. Buffett sieht das übrigens ähnlich: „Wenn Wall-Street-Manager, die hohe Gebühren verlangen, Billionen von Dollar verwalten, dann sind es in der Regel diese Manager und nicht die Kunden, die gewaltige Gewinne machen. Groß- und Kleinanleger sollten bei preisgünstigen Indexfonds bleiben.”

Hinweis: Der US-Vermögensverwalter BlackRock hält einen signifikanten Minderheitsanteil an Scalable Capital.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.