Korrekturphase an den Börsen

26. Oktober 2018 |

Es ist Ihnen sicher nicht entgangen: An den Weltbörsen rumort es wieder. Seit Anfang Oktober verloren die globalen Aktienmärkte zwischen fünf und zehn Prozent auf Eurobasis. Schwache Unternehmenszahlen, steigende US-Zinsen, Italiens Schuldenhaushalt, Trumps America-First-Politik – selbst der Fall Khashoggi wird von Marktbeobachtern als Ursache angeführt. Anlegern bringen diese Erklärungsversuche wenig. Wir wollen Ihnen helfen, die Kursturbulenzen einzuordnen.

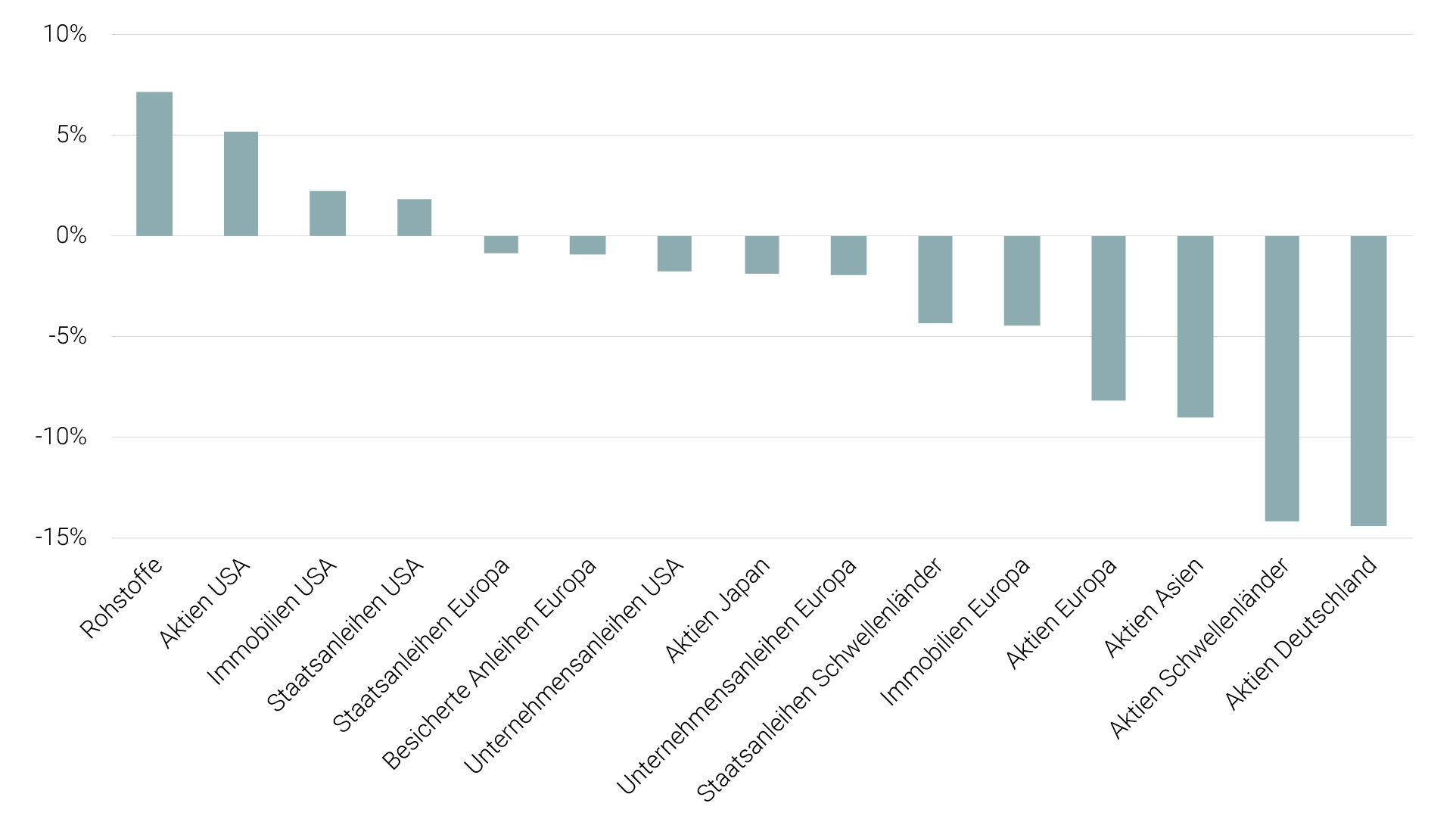

2018 ist ein schwieriges Börsenjahr. Schon im Februar und März gingen die Aktienmärkte in die Knie. Und seit einigen Wochen treten erneut Turbulenzen auf. Damit notieren seit Jahresbeginn fast alle wichtigen Aktienbörsen im Minus – zum Teil sehr deutlich. Europäische Aktien verloren 8 Prozent, der DAX und Titel der wachstumsstarken Schwellenländer sogar jeweils 14 Prozent. Einen Gewinn wirft dank des starken Dollar nur die US-Börse ab.

Hinzu kommt, dass auch die Anleihenmärkte seit Anfang Januar Verluste verbuchen. Europäische Staatsanleihen haben um ein Prozent nachgegeben, Unternehmensanleihen um 2 Prozent. Und US-Staatsanleihen kommen auch nur wegen des starken Dollar auf ein kleines Plus. Lediglich Rohstoffe legten ordentlich zu. Signifikante positive Renditen sind dieses Jahr also Mangelware, was die Wertentwicklung global diversifizierter Portfolios stark beeinträchtigt. Davon sind auch die Anlagestrategien von Scalable Capital betroffen.

Wertentwicklung wichtiger Anlageklassen im laufenden Jahr

Betrachtungszeitraum: 31.12.2017 bis 26.10.2018, 12 Uhr (jeweils Schlussstand auf Eurobasis). Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Bloomberg.

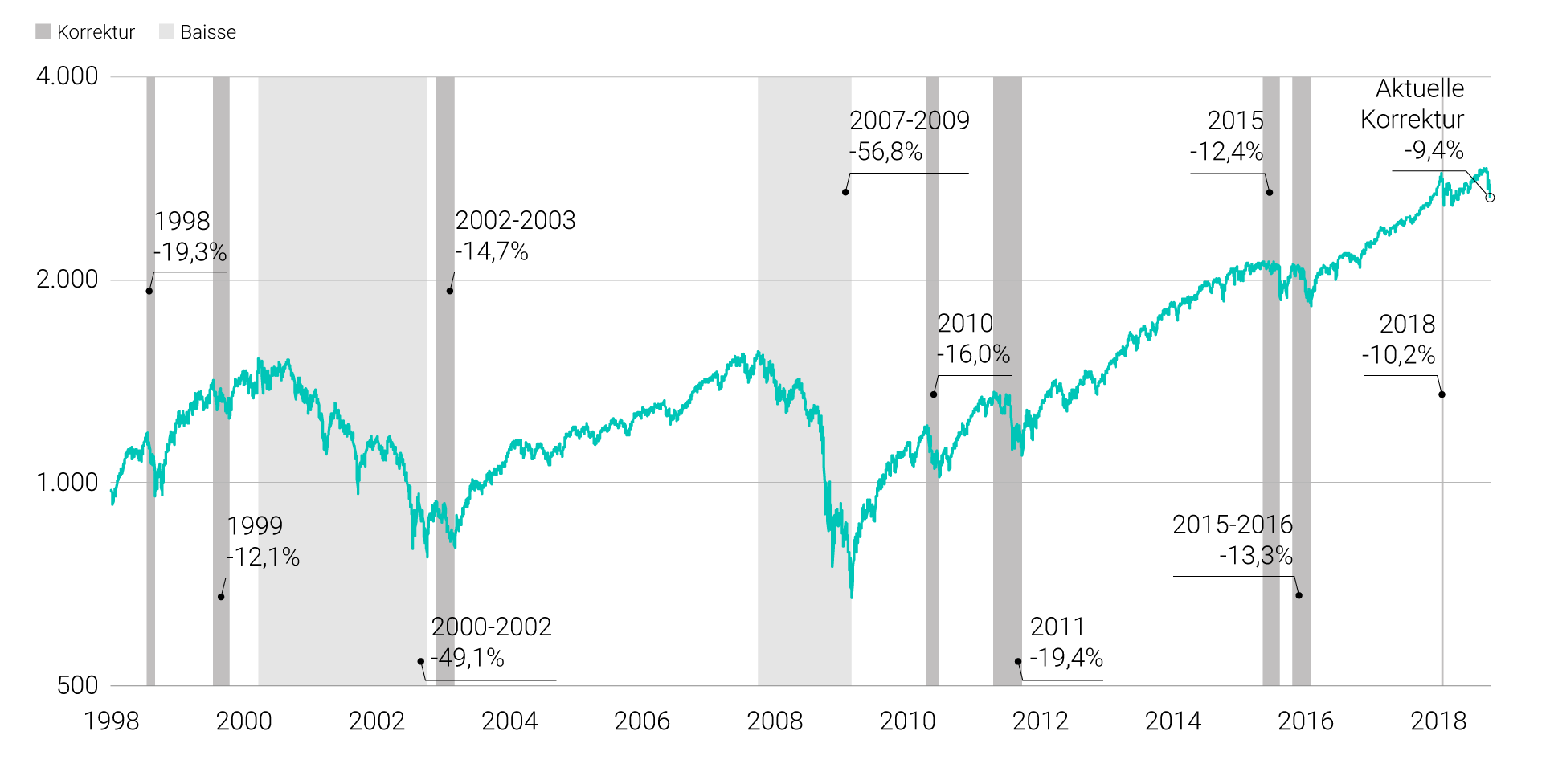

Fest steht: Korrekturen wie diese sind nicht ungewöhnlich – gerade während langer Aufwärtsphasen. Das zeigt ein Blick auf den US-Aktienindex S&P 500 in den vergangenen 20 Jahren. Schon zehnmal hat der Index in dieser Zeit zehn Prozent oder mehr von seinem Hoch verloren. In acht Fällen verlief die Korrektur relativ glimpflich. Das heißt: Sie stoppte, bevor ein signifikanter Abschwung daraus wurde, und die Kurse erreichten schnell wieder alte Höhen. So wie bei den Börsenkorrekturen in den Jahren 2015 und Anfang 2016, die wie im laufenden Jahr relativ schnell aufeinander folgten. In beiden Fällen fiel der S&P 500 jeweils um 12 bis 13 Prozent. Doch nach rund drei Monaten setzte der Index zu einem neuen Aufschwung an. Die aktuelle Korrektur sieht selbst dagegen noch moderat aus: Der S&P 500 hat bislang nur neun Prozent von seinem Hoch abgegeben. Und sein Rekordhoch von 2.931 Punkten hat er vor nicht mal sechs Wochen erreicht.

Schwere Kurseinbrüche von mehr als 20 Prozent – auch Bärenmärkte genannt – gab es seit 1998 nur in zwei der zehn Fälle: in der Dotcom-Krise nach der Jahrtausendwende und in der globalen Finanzkrise 2008. Folgende Grafik zeigt den S&P 500 und seine Korrekturphasen:

S&P 500* (in Punkten) und Abschwünge mit mindestens zehn Prozent Kursverlust seit 1998

* Logarithmische Darstellung. Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Yardeni Research, Bloomberg.

Unser Algorithmus analysiert die Risikolage an den Märkten und nimmt gegebenenfalls Umschichtungen in den Portfolios vor. Dabei hat er die Aktienquote zuletzt reduziert. Bei der Anlagestrategie mit einem VaR von 20 Prozent ist sie zum Beispiel innerhalb von 14 Tagen im Schnitt um sechs Prozentpunkte gesunken – auf rund 66 Prozent. Sie fragen sich, warum der Algorithmus bislang nicht stärker umgeschichtet hat? Grund: Wir streben ein kontrolliertes Risikomanagement an. Der Algorithmus ist nicht darauf ausgerichtet, bei Rücksetzern oder plötzlich anspringenden Risiken sofort massive Umschichtungen vorzunehmen, zumal Erholungen oft v-förmig verlaufen. Vielmehr versucht er abzuschätzen, ob eine Risikoänderung nachhaltig ist. Es geht also um Wahrscheinlichkeiten. Und je höher zum Beispiel die Wahrscheinlichkeit eines nachhaltigen Risikoanstiegs bei Aktien, desto stärker wird der Aktienanteil verringert. Umschichtungen werden daher eher graduell vorgenommen und nicht schlagartig. Ein hektisches Hin und Her ist nämlich kein systematisches Risikomanagement, sondern Noise-Trading – nervöses Reagieren auf den täglichen „Börsenlärm“. Und das ist in der Regel Gift für den langfristigen Anlageerfolg.

Denken Sie langfristig und bleiben Sie ruhig. Das ist keine plumpe Durchhalteparole, sondern einer der besten Ratschläge für Anleger. Renditen an den Aktienmärkten werden einem nicht geschenkt, man kann sie nur einstreichen, wenn man ein bestimmtes Maß an Wertschwankungen aushält. Daher heißen diese Renditen auch Risikoprämien. Genau für das Ertragen dieser Risiken wird man langfristig belohnt.

Unser Risikomanagement soll Ihnen helfen, die Kursschwankungen an den Börsen durchzustehen. Es ist darauf ausgerichtet, besonders Verluste in dramatischen Bärenmärkten abzumildern. Leider kann kein Algorithmus die Zeitpunkte für Rückschläge zuverlässig vorhersagen und jeden Kurssturz umschiffen. Es gibt kein perfektes Börsenorakel. Doch wer abschätzen kann, ob sich das Verlustrisiko nachhaltig ändert, erhöht seine Chancen auf langfristige Börsenerfolge deutlich. Wir analysieren die Marktlage fortlaufend – mit dem Ziel, daraus sinnvolle Entscheidungen für die langfristige Geldanlage abzuleiten. Dieses regelgebundene Vorgehen entspricht nicht unbedingt dem Bauchgefühl des Anlegers. Aber mit Bauchgefühl kommt man an der Börse auf Dauer ohnehin auf keinen grünen Zweig, wie zahlreiche Studien zeigen.

Bild: Unsplash/Ryoji Iwata

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.