Wer hat Angst vorm großen Crash?

11. Januar 2017 |

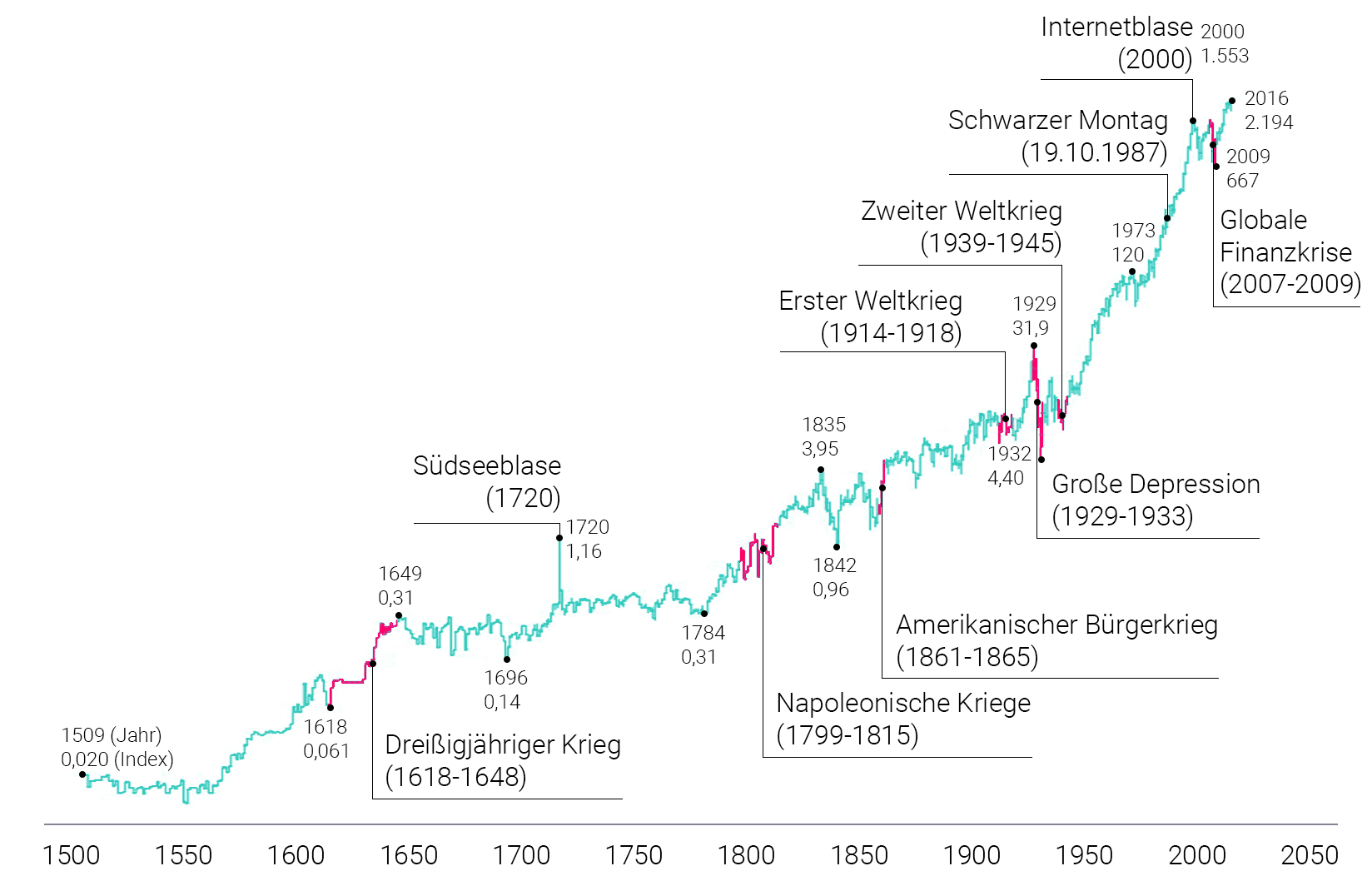

Brauchen Sie noch eine gute Botschaft fürs neue Jahr? Eine, die den Schritt zum ersten Börseninvestment erleichtert oder die Angst vor Kursverlusten lindert? So eine Botschaft habe ich. Sie stammt von Kieron Nutbrown, einem Portfoliomanager und ehemaligen Mitarbeiter des Vermögensverwalters First State Investments aus London. Er hat gut fünf Jahrhunderte Börsengeschichte zusammengesetzt, in einem einzigen Chart. Der Kursverlauf beginnt bei den italienischen Renaissance-Kriegen am Anfang des 16. Jahrhunderts und reicht bis 2016. Dreißigjähriger Krieg, Französische Revolution, zwei Weltkriege, Große Depression, globale Finanzkrise: Die Periode ist voller dramatischer Ereignisse. So sieht die Grafik aus:

* Genua (1509 – 1601), Holland (1602 – 1692), Großbritannien (1693 – 1788), USA (1789 – 2016); logarithmisch und indexiert auf S&P 500; Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Kieron Nutbrown

Die Linie verbindet mehrere Börsenindizes. Sie startet im Jahr 1509 mit einem Index aus Genua, gefolgt von Aktienbarometern aus Holland und Großbritannien. Ab 1789 übernehmen der amerikanische S&P 500 und seine Vorgänger die Rolle des Leitindex. Auffällig an der 500-Jahres-Kurve ist: Wirtschaftskrisen und Börsenpaniken, Kriege und politische Umbrüche erscheinen nur als kleine Zacken in einem steilen Aufwärtstrend. Das gilt sogar für den Crash in der Großen Depression. Um fast 90 Prozent stürzte die US-Börse von 1929 bis 1932 ab, doch sie machte auch diese Verluste wieder wett. Langfristig ist der Aktienmarkt einfach eine gewaltige, unzerstörbare Gewinnmaschine. Das liegt daran, dass Menschen immer nach Fortschritt streben. Mit Innovationen und neuen Produkten machen sie der Wirtschaft Dampf. Natürlich gibt es dabei auch Verlierer – Unternehmen, die im ökonomischen Wettbewerb untergehen. Aber die fallen bei den großen Börsenindizes rechtzeitig durchs Raster, weil die Indexmitglieder nach Marktkapitalisierung ausgewählt werden.

Börsenskeptiker beruhigt der dauerhafte Anstieg allerdings nicht. Sie verweisen darauf, dass es zum Beispiel nach dem Schwarzen Donnerstag von 1929 rund 25 Jahre dauerte, bis die US-Indizes ihre alten Höchststände zurückerobert haben. Das stimmt. Wenn man die Inflation berücksichtigt, waren es sogar 29 Jahre. Aber mit diesem Fokus überzeichnet man die Verlustgefahr drastisch. Wer heute einen ETF-Sparplan abschließt und zehn oder mehr Jahre Zeit hat, braucht sich über Crashgefahren nicht den Kopf zu zerbrechen. Denn er zahlt sein Geld nicht am Hochpunkt ein, sondern monatlich. Damit würde er sogar eine Kurshavarie wie in den 1930er Jahren ohne finanzielle Blessuren überstehen, weil die Börse nach drei Jahren wieder nach oben drehte. Und selbst wenn jemand einmalig einen fixen Betrag auf einen großen Börsenindex setzt, braucht er schon eine gehörige Portion Pech, um auf Sicht von zehn Jahren einen Verlust zu machen. Der S&P 500 hat seit 1928 in 93 Prozent aller Zehn-Jahres-Perioden einen Gewinn abgeworfen.

Die Bedenken, die gerade deutsche Anleger gegenüber Aktien hegen, sind daher weit übertrieben. Aktien gehören trotz Kursschwankungen in jedes Portfolio, weil sie die Gewinnchancen steigern und zur Diversifikation dienen. Es kommt allerdings darauf an, abhängig von der individuellen Risikobereitschaft, den richtigen Mix mit anderen Portfoliobausteinen wie Anleihen, Immobilien und Rohstoffen zu finden. Und darauf, die Risiken im Portfolio fortlaufend zu beobachten und zu managen. Dann sollten sich auch turbulente Börsenphasen ohne emotionale Achterbahnfahrt überstehen lassen.

Dass man sich trotzdem sorgt, wenn die Kurse nach unten rauschen wie 2008 beim Lehman-Kollaps, ist verständlich. Entscheidend ist jedoch, sich von der Panik nicht anstecken zu lassen. Mangelndes Durchhaltevermögen und Kurzschlussreaktionen sind die gefährlichsten Vermögensvernichter. Neigen Sie dazu, Investments in Krisenzeiten zu verkaufen? Fällt es Ihnen schwer, Ihrer Anlagestrategie treu zu bleiben, wenn es an der Börse kracht und das Depot tief in den roten Zahlen steckt? Wenn ja, sollten Sie künftig vielleicht einen Blick auf den 500-Jahres-Chart werfen, bevor Sie handeln.

Bild: Scott Osborne/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.