Rendite ist nicht gleich Rendite

28. Juli 2017 |

Hatten Sie schon mal eine einzelne Aktie im Depot? Oder einen Aktienfonds? Wenn ja, dann erinnern Sie sich doch mal daran, ob Sie mit diesem Investment zufrieden waren und warum – oder warum nicht. Die meisten Anleger achten dabei nur auf die Rendite. Hat der Deutsche-Aktien-Fonds um acht Prozent zugelegt und der DAX um 13 Prozent, dann ärgern sie sich. Umgekehrt kommt Freude auf, wenn der Fonds um zehn Prozent gestiegen ist, während der Vergleichsindex nur fünf Prozent draufsatteln konnte.

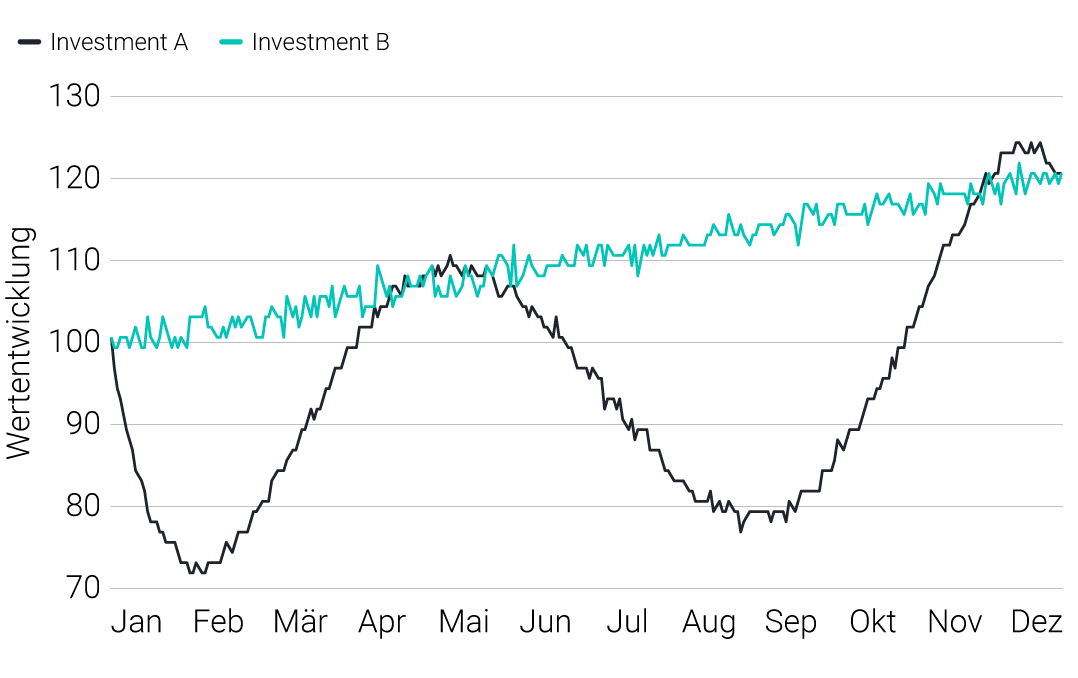

Wer Geld anlegt, will einen hohen oder zumindest angemessenen Ertrag erzielen. Deshalb ist es verständlich, dass Anleger bei der schnellen Beurteilung einer Anlage auf die Rendite fixiert sind. Dennoch sollte unserer Ansicht nach der Fokus auf einer anderen Größe liegen: auf dem Rendite-Risiko-Verhältnis. Fachleute sprechen auch von der risikoadjustierten Rendite. Sie sagt mehr über die Qualität eines Investments aus als die Rendite allein. Warum, macht ein Beispiel deutlich. Wir gehen von zwei Investments aus. Sie entwickeln sich auf Jahressicht unterschiedlich, werfen am Ende aber dieselbe Rendite ab (s. Grafik).

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Welches Investment hätten Sie lieber im Portfolio? Obwohl die Rendite gleich ist, dürfte die Wahl leicht fallen: Investment B. Denn Investment A sorgt für so manchen Schweißausbruch. Schon einen Monat nach dem Start hat es fast 30 Prozent des angelegten Kapitals vernichtet. Nach einer zwischenzeitlichen Erholung steht im Spätsommer erneut ein Minus von 20 Prozent zu Buche – eine waghalsige Achterbahnfahrt, die nicht nur stressig ist, sondern auch tiefe Bremsspuren im Depot hinterlassen kann. Und zwar dann, wenn der Anleger die Nerven verliert und sein Investment im Abschwung verkauft. Solche emotionalen Kurzschlussreaktionen verhageln Investoren sehr oft die Börsenbilanz, weil sie von einer späteren Kurserholung dann nicht mehr profitieren.

Zudem kann es sein, dass der Anleger früher auf sein Geld zurückgreifen muss als geplant. Jobverlust, Scheidung, neues Auto: Es gibt unerwartete Ereignisse, bei denen der Betroffene sofort Bares braucht. Wer dann ein stark schwankendes Investment wie A verkaufen muss, realisiert womöglich einen erheblichen Verlust.

Die entscheidende Frage ist daher: Wie viel mehr Rendite als B müsste A abwerfen, damit man dessen starke Schwankungen in Kauf nimmt? Würden Sie A wählen, wenn das Investment einen Prozentpunkt mehr bringt als B. Vermutlich nicht. Irgendwann aber kippt das Verhältnis. Wer so denkt, ist bereits auf dem richtigen Weg. Er fragt sich: Wie viel Risiko muss ich für die erzielte Rendite eingehen? Damit setzt er die Rendite ins Verhältnis zur Verlustgefahr. So lassen sich Investments vernünftig bewerten.

Finanzprofis wissen das. Sie berechnen spezielle Maßzahlen für das Rendite-Risiko-Verhältnis. Die unterscheiden sich vor allem darin, wie das Risiko gemessen wird. Die drei wichtigsten Kennzahlen stellen wir hier vor. Und wir erklären, welche bei Scalable Capital die Hauptrolle spielt.

1. Sharpe-Ratio

Die Sharpe-Ratio ist das geläufigste Maß für das Rendite-Risiko-Profil einer Anlage. Um sie zu berechnen, wird zuerst die Überrendite des Investments gegenüber dem risikolosen Zins ermittelt. Das Ergebnis setzt man ins Verhältnis zum Risiko des Investments. Dieses Risiko wird mittels der Volatilität ausgedrückt, einer Größe, die beschreibt, wie stark die Renditen des Investments schwanken. Mathematisch wird sie durch die Standardabweichung beschrieben. Letztlich ergibt sich also die Formel:

Sharpe-Ratio = (r – rf) / σ

wobei

r = Anlagerendite

rf = risikoloser Zinssatz

σ = Standardabweichung der Anlagerendite

Der risikolose Zins ist ein Zinssatz, den ein „sicheres” Investment abwirft, sprich: Es ist so gut wie ausgeschlossen, dass der Schuldner die Rück- oder Zinszahlung nicht leisten kann. Eigentlich existiert ein risikoloser Zins gar nicht, weil jeder Schuldner zahlungsunfähig werden kann. Beim deutschen Staat etwa wird diese Gefahr aber als so gering eingeschätzt, dass die Rendite zehnjähriger Bundesanleihen als risikofrei gilt. Auch der Tagesgeldsatz und der Leitzins der EZB können als risikoloser Zins dienen.

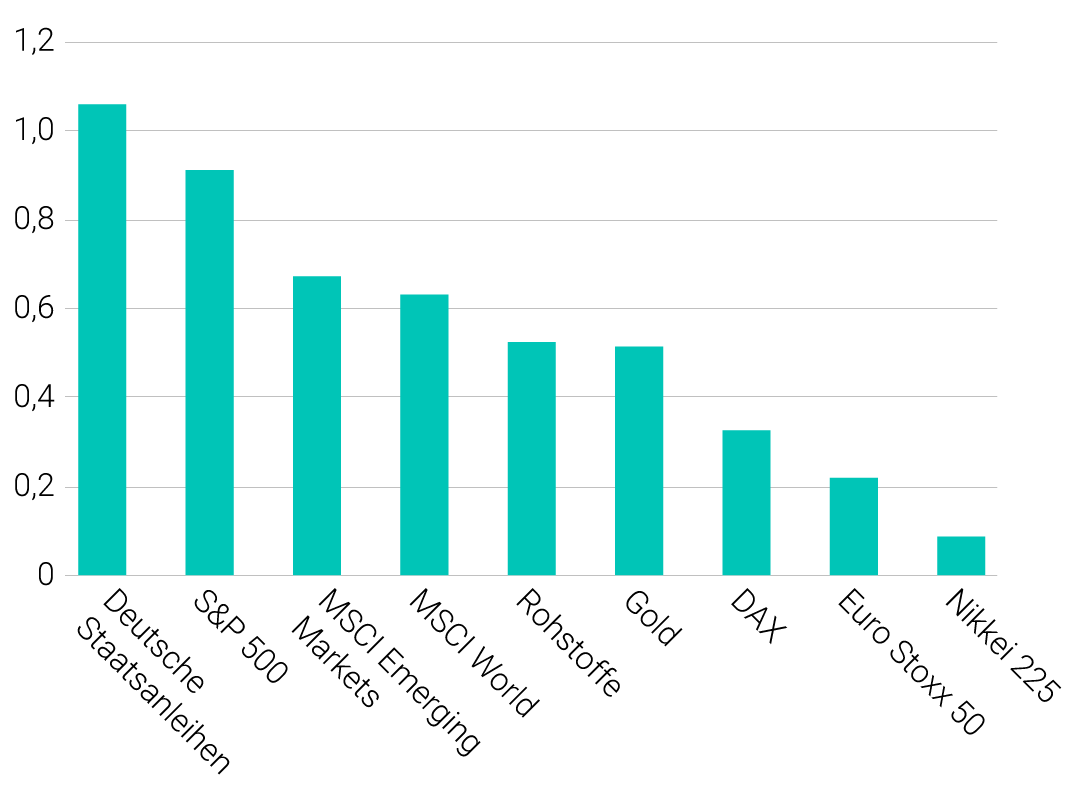

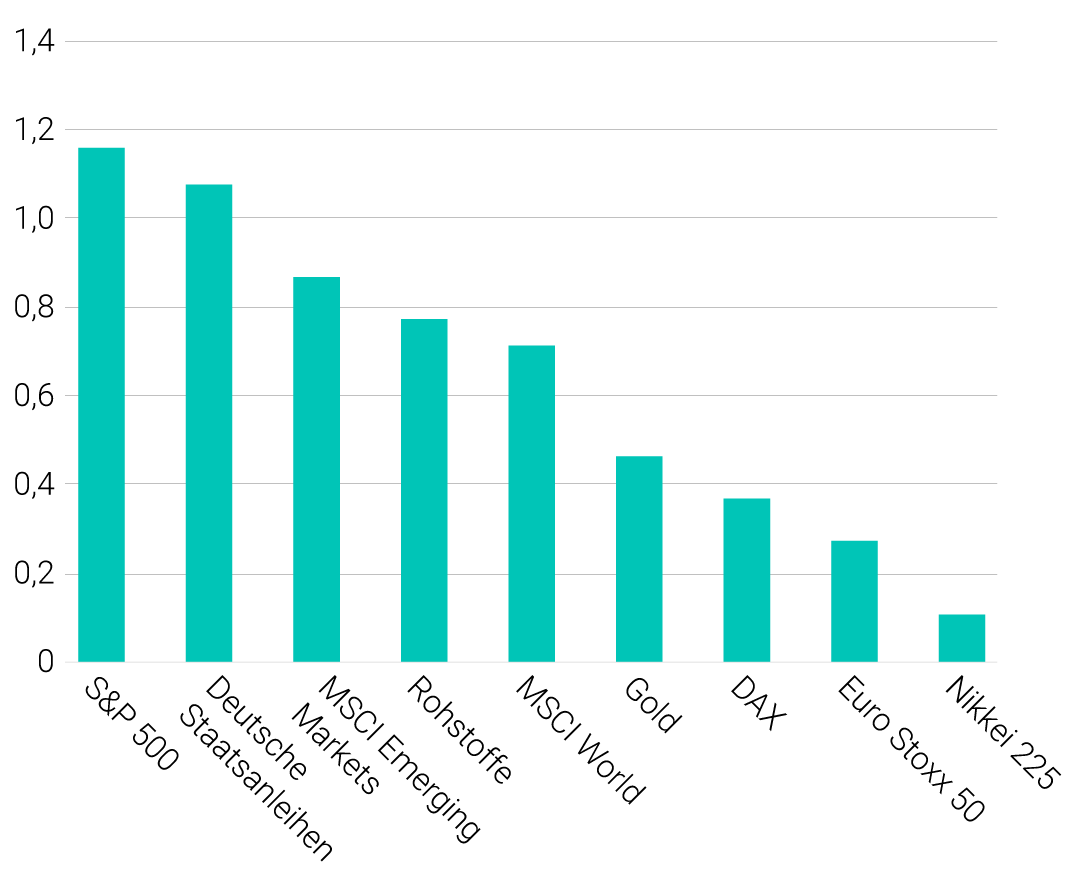

Inkl. Dividenden; Index für deutsche Staatsanleihen: REXP; Rohstoffindex: CRB; Betrachtungszeitraum: 31.12.2015 bis 31.12.2016

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Es gilt: Je höher die Sharpe-Ratio, desto besser das Rendite-Risiko-Verhältnis. Die Grafik zeigt die Sharpe-Ratios wichtiger Indizes für 2016 im Vergleich. In der Finanzwelt hat sich die Sharpe-Ratio als Standardmaß für die risikoadjustierte Rendite durchgesetzt. Vor allem weil das Anlagerisiko sehr oft mit Volatilität gleichgesetzt wird. Das ist jedoch eine sehr fragwürdige Annahme. In die Standardabweichung fließen positive und negative Wertschwankungen gleichermaßen ein. Das widerspricht der Intuition. Investoren nehmen nur Kursverluste als Risiko wahr, nicht aber Kurssprünge nach oben. Zudem ist die Vola als Risikomaß nur dann sinnvoll, wenn die Anlagerenditen symmetrisch verteilt sind. Die Wirklichkeit sieht jedoch anders aus: Heftige Kursstürze kommen weit häufiger vor als starke Sprünge nach oben. Wegen dieser Nachteile messen wir bei Scalable Capital das Rendite-Risiko-Profil unserer Portfolios nicht anhand der Sharpe-Ratio.

* Inkl. Dividenden; Index für deutsche Staatsanleihen: REXP; Rohstoffindex: CRB; Betrachtungszeitraum: 31.12.2015 bis 31.12.2016

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

2. Sortino-Ratio

Die Sortino-Ratio merzt eine Schwäche der Sharpe-Ratio aus: Bei ihr gelten nur negative Ausschläge als Risiko. Dazu wird als Risikomaß nur der Teil der Volatilität berücksichtigt, der durch negative Renditen zustande kommt. Ansonsten weist die Sortino-Ratio jedoch dieselben Schwächen auf wie die Sharpe-Ratio. Die Formel lautet:

Sortino-Ratio = (r – rf) / σd

wobei

r = Anlagerendite

rf = risikoloser Zinssatz

σd = abwärtsgerichtete Standardabweichung

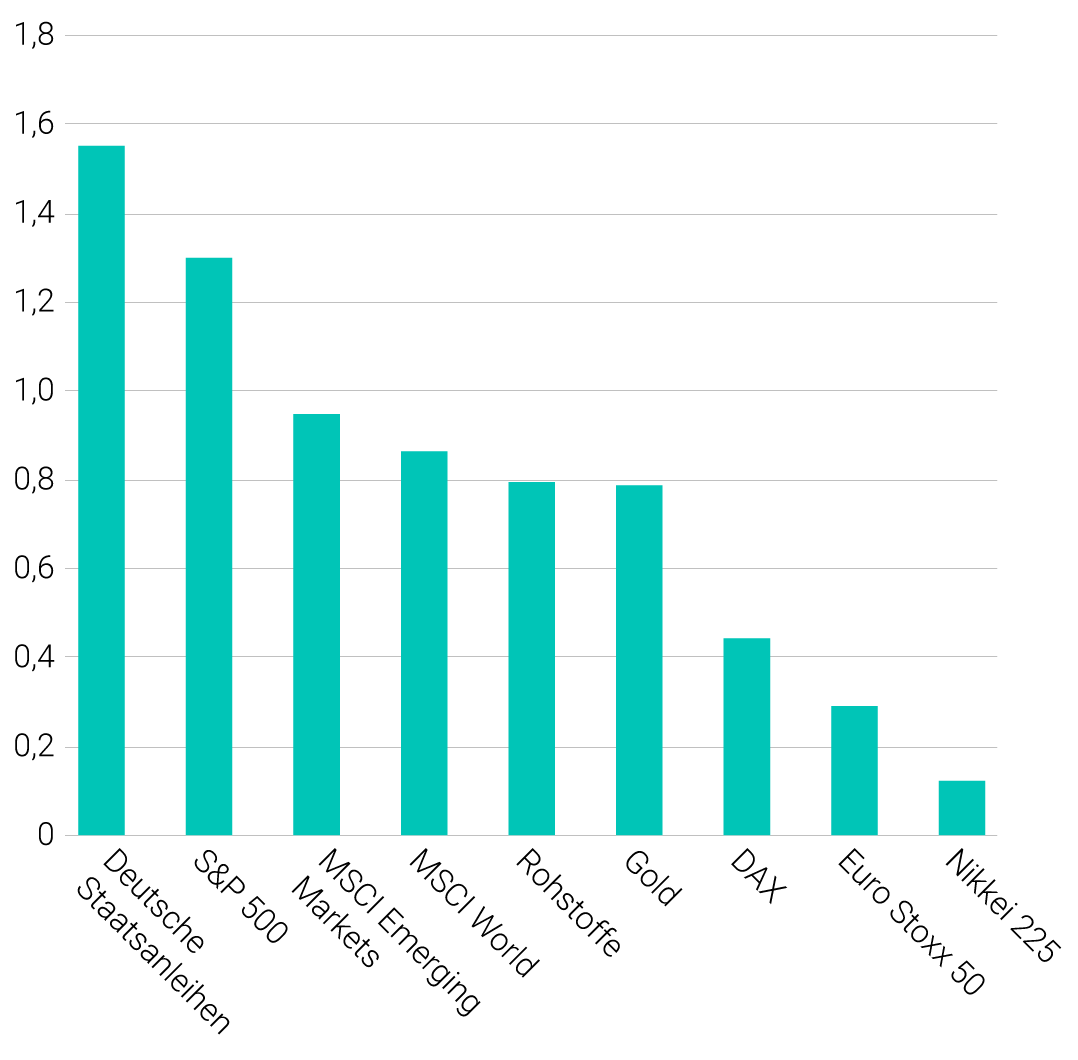

Die Grafik zeigt, dass sich bei der Sortino-Ratio für 2016 zwar andere Werte ergeben als bei der Sharpe-Ratio. Die Reihenfolge der Indizes bleibt jedoch gleich.

* Inkl. Dividenden; Index für deutsche Staatsanleihen: REXP; Rohstoffindex: CRB; Betrachtungszeitraum: 31.12.2015 bis 31.12.2016

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Bei Scalable Capital messen wir das Rendite-Risiko-Verhältnis der Kundenportfolios mittels der Return-Drawdown-Ratio. Vorteil: Statt der Volatilität kommt hier der Maximum Drawdown als Risikomaß zum Einsatz. Das ist der Maximalverlust, der im Betrachtungszeitraum anfällt, wenn der Anleger zum ungünstigsten Zeitpunkt ein- und aussteigt. Der Maximum Drawdown gibt also die Verlustanfälligkeit eines Investments im Extremfall an. Er ist im Gegensatz zur Volatilität nicht nur unabhängig von zweifelhaften Annahmen über die Renditeverteilung, sondern auch leichter verständlich. So hat der DAX seit Anfang 2016 einen Maximalverlust von 18,5 Prozent verbucht, und zwar gleich zu Beginn des vergangenen Jahres. Unter dieser Größe können sich auch Nicht-Finanzprofis etwas vorstellen. Mit der Information, dass der DAX auf Jahressicht eine Volatilität von 12,2 Prozent aufweist, können hingegen die wenigsten etwas anfangen.

Berechnet wird die Return-Drawdown-Ratio mit folgender Formel:

Return-Drawdown-Ratio = r / MDD

wobei

r = Anlagerendite

MDD = Maximum Drawdown

Dass die Return-Drawdown-Ratio als Maß für die risikoadjustierte Rendite aussagekräftiger ist als die Sharpe-Ratio, lässt sich auch am Beispiel vom Anfang dieses Artikels zeigen. Wer die risikoadjustierten Renditen für die Investments A und B berechnet, bekommt folgende Werte:

Was sofort auffällt: Investment A hat eine höhere Sharpe-Ratio als Investment B, obwohl so gut wie jeder Anleger Investment B als bessere Wahl einstufen würde. Mit der Sharpe-Ratio würde der Anleger die beiden Investments also falsch beurteilen, während die Return-Drawdown-Ratio den richtigen Hinweis gibt. Gemäß ihren Werten ist Investment B ganz klar vorzuziehen.

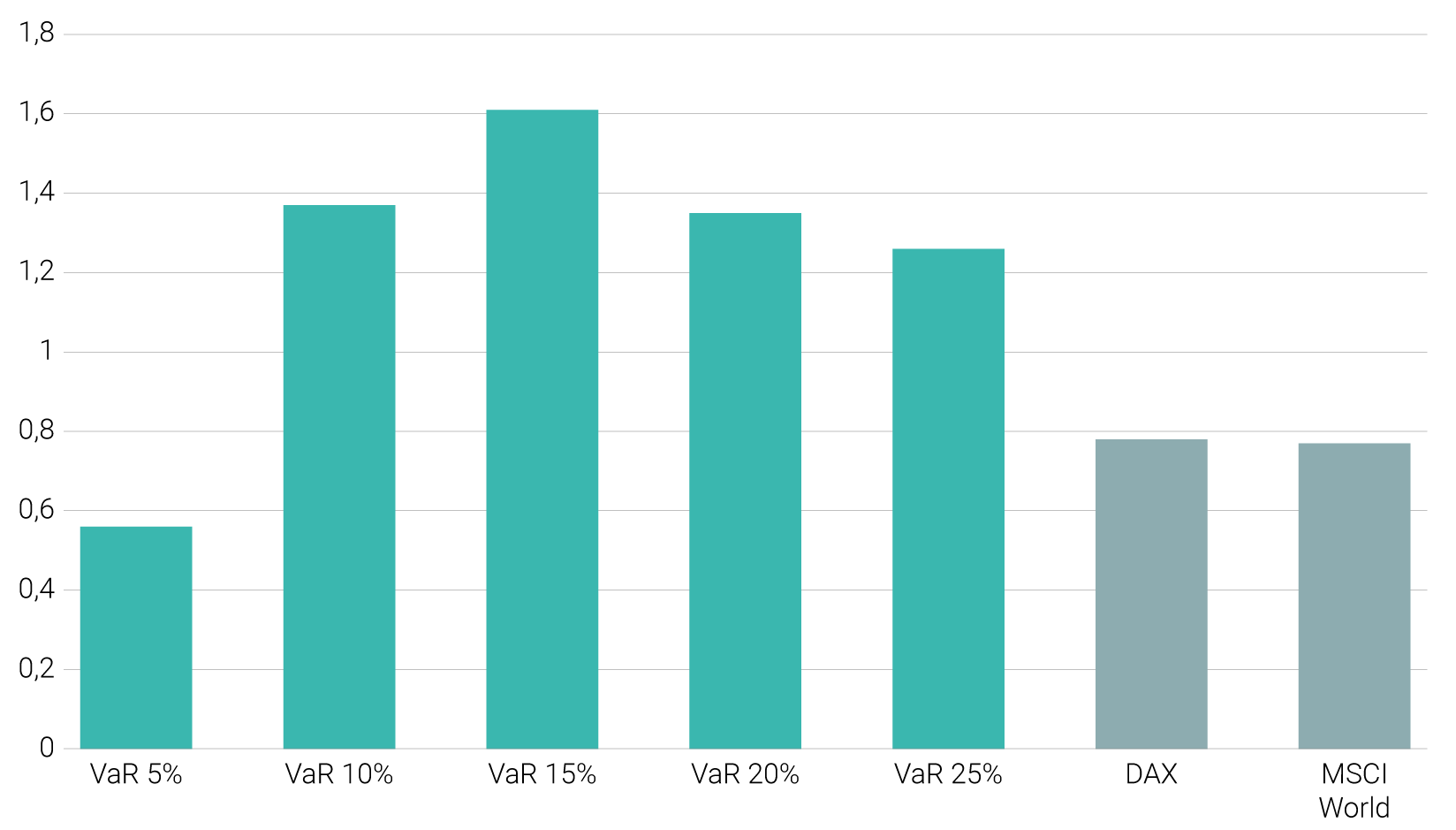

* Seit Auflage; Betrachtungszeitraum: 31.12.2015 bis 30.06.2017; ETFs zur Berechnung der Wertentwicklung von DAX und MSCI World: iShares Core DAX

(ISIN: DE0005933931) und iShares Core MSCI World UCITS ETF in Euro

(ISIN: IE00B4L5Y983)

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Bei Scalable Capital ist die Return-Drawdown-Ratio die wichtigste Kennzahl bei der Beurteilung des Anlageerfolgs. Deshalb weisen wir die Werte in unserer Rubrik zur erzielten Rendite aus. Seit Auflage Anfang 2016 haben unsere Portfolios fast durchweg eine höhere Ratio erzielt als DAX und MSCI World. In der Risikokategorie 15 lag sie zum Beispiel bei rund 1,6, in der Risikokategorie 25 bei 1,3. Der DAX kam nur auf knapp 0,8, obwohl seine Rendite in diesem Zeitraum höher war als bei unseren Portfolios. Das heißt: Die große Mehrheit der Scalable-Capital-Kunden wurde für das eingegangene Risiko besser entlohnt als Anleger, die lediglich einen DAX-ETF im Depot hatten. Dieses Ziel streben wir langfristig für alle Portfolios an.

In ruhigen Börsenzeiten ist die Versuchung groß, Risiken auszublenden. Doch irgendwann kommen die nächsten Kursturbulenzen. Wer dann keine bösen Überraschungen erleben will, sollte die Return-Drawdown-Ratio seiner Anlage im Auge behalten – und nicht nur auf die Rendite schielen.

Bild: Guillaume Bolduc / Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.