Plötzlich Geld: Wie man einen hohen Betrag an der Börse investiert

5. Dezember 2019 |

Erbe, Abfindung, Auszahlung der Lebensversicherung: Es gibt einige Gründe, warum Menschen auf einen Schlag an einen Batzen Geld kommen. Wer die Summe an der Börse anlegen will, steht vor der Frage: Alles auf einmal investieren oder lieber Stück für Stück nach einem Sparplan? Gerade jetzt, da die Börsen seit gut zehn Jahren im Aufwind sind, rechnet mancher mit einem baldigen Kurssturz. Ist die Einmalanlage da nicht viel zu riskant? Und ist es nicht ohnehin besser, scheibchenweise zu investieren – Stichwort: Durchschnittskosteneffekt (Cost-Average-Effect)? Abgesehen davon, dass niemand vorhersehen kann, wann der nächste Bärenmarkt kommt, lautet die Antwort auf beide Fragen in den meisten Fällen: nein. Das illustriert unser Beispiel.

Eine Anlegerin will 100.000 US-Dollar breit diversifiziert in Aktien investieren – in den MSCI World. Weil der Index in US-Dollar notiert, rechnen wir in dieser Währung. Stellt sich die Anlegerin mit einer Einmalanlage der ganzen Summe schlechter oder besser, als wenn sie zum Start 12.500 Dollar und danach 35-mal monatlich je 2.500 Dollar anlegt? Im zweiten Fall liegt der noch nicht investierte Rest unverzinst auf ihrem Girokonto. Für jeden möglichen monatlichen Anlagestart seit 1989 rechnen wir aus, bei welchem Vorgehen nach 36 Monaten mehr Geld im Depot liegt. Diesen Zeitraum zu betrachten genügt, weil an seinem Ende das gesamte Geld investiert ist. Wo der Depotwert nach drei Jahren höher ist, wird er es auch fortan bleiben.

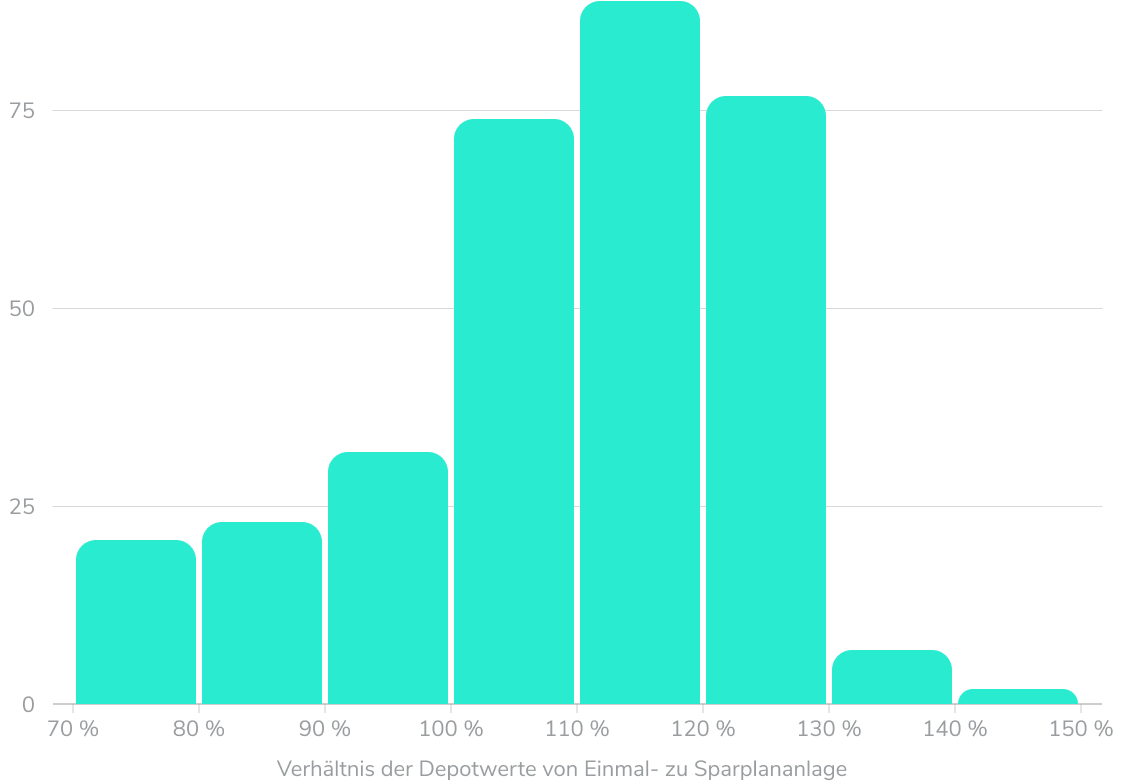

Das Ergebnis ist ziemlich eindeutig. Zu 325 Monatsanfängen konnte unsere Anlegerin von Anfang 1989 bis Ende 2018 eine Geldanlage über drei Jahre beginnen:

Natürlich darf auch die andere Seite nicht verschwiegen werden: In einem von vier Fällen blieb die Einmalanlage hinter der Sparplan-Strategie zurück. Konkreter:

Einmalanlage von 100.000 US-Dollar in den MSCI World vs. Sparplan mit 12.500 US-Dollar Anfangsinvestition und 35 monatlichen Raten à 2.500 US-Dollar*

Um die Gewinn- und Verlustpotenziale der beiden Strategien zu verdeutlichen, blicken wir zusätzlich auf die Best- und Worst-Case-Szenarien für die absolute Performance in drei Jahren:

Für die Entscheidung pro oder contra Einmalanlage sollte man jedoch nicht nur auf die Extremfälle schielen. Denn dies sind Einzelfälle, und ob man zum Zeitpunkt der Anlage kurz vor dem Ausbruch einer Krise oder vor einem Börsenboom steht, lässt sich ohnehin nicht vorhersagen.

Statistisch gesehen ist die Einmalanlage dem Sparplan-Modell in unserem Beispiel jedenfalls klar überlegen, wie an der Häufigkeitsverteilung oben auf einen Blick zu erkennen ist. Zwar kann es beruhigend wirken, eine große Summe in Tranchen anzulegen, weil man nicht fürchten muss, den einen falschen Zeitpunkt erwischt zu haben. Finanziell besser stellen wird man sich damit allerdings in den meisten Fällen nicht.

Wie erklärt sich das Ergebnis unseres Rechenexempels? Langfristig steigen die Börsenkurse tendenziell. Wer ab dem Beginn eines bestimmten Zeitraums den ganzen Anlagebetrag investiert hat, profitiert von dem Aufwärtstrend stärker als ein Anleger, der dieselbe Summe schrittweise anlegt.

Spricht das Ergebnis unseres Rechenbeispiels nun grundsätzlich gegen Sparpläne? Auf keinen Fall. Ein Sparplan ist bloß nicht das Mittel der Wahl, um eine auf einmal verfügbare Summe zu investieren. Er eignet sich vielmehr für einen anderen Zweck: Von dem Geld, das monatlich zum Beispiel als Gehalt auf dem Konto eingeht, einen festen Betrag anzulegen, dadurch das regelmäßige Investieren fest zu verankern und schrittweise Vermögen aufzubauen. Hierbei kommt der eingangs erwähnte Durchschnittskosteneffekt zum Tragen: Je nach Kursentwicklung kauft der Anleger mit seinem gleichbleibenden Sparbetrag mal mehr, mal weniger Fondsanteile. Als Argument dafür, große Summen grundsätzlich häppchenweise zu investieren, darf der Durchschnittskosteneffekt hingegen nicht missverstanden werden.

Bild: Ivan Bandura, unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.