Dividenden und Kursgewinne: Ein starkes Duo

29. März 2018 |

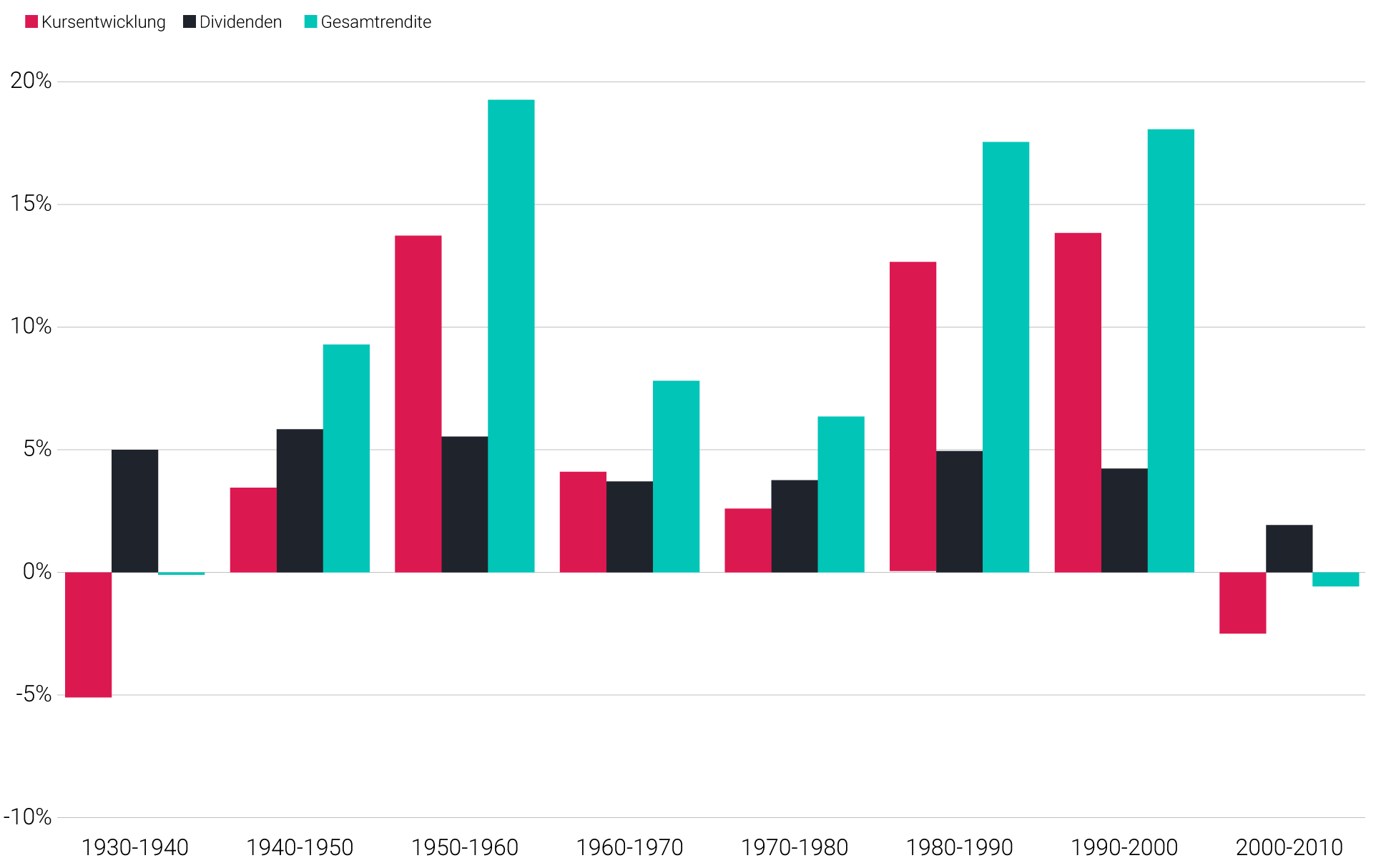

Warum legen so wenige Menschen Geld in Aktien an? Ein Hauptgrund sind natürlich die Kursschwankungen. Wer heute einsteigt, weiß nie, ob die Kurse in einem Jahr nicht vielleicht um zehn oder mehr Prozent gesunken sind. Was viele dabei aber vergessen: Aktienrenditen hängen nicht nur von den Kursen ab. Hinzu kommen noch die Dividendenerträge. Einen Überblick über das langfristige Zusammenspiel der beiden liefert diese Grafik:

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: visualcapitalist.com

Man sieht: Die Kursentwicklung des US-Aktienindex S&P 500 zeigte sich in den vergangenen acht Dekaden tatsächlich recht volatil. In den 1950er und 1990ern haben die Kurse durchschnittlich um rund 14 Prozent pro Jahr zugelegt, während sie in den 30er Jahren im Schnitt jährlich um 5 Prozent absackten. Im Gegensatz dazu schwankten die Dividenden nur mäßig. Sie steuerten stets zwischen 2 und 6 Prozent zum jährlichen Gesamtertrag bei. Das bedeutet: Dividenden federn das Kursrisiko ab und senken das Gesamtrisiko der Aktienanlage. Das gilt auch für trübe Börsenzeiten. Mehr als einen durchschnittlichen Gesamtverlust von 0,5 Prozent pro Jahr trat in keiner Dekade auf – auch nicht nach der Jahrtausendwende, als Dotcom- und Finanzkrise die Börsen erschütterten. Wer Aktienrenditen als das sieht, was sie sind – Dividenden plus Kursgewinne – braucht sich um Kursturbulenzen also weniger Sorgen zu machen.

Eine Frage wird mir in diesem Zusammenhang oft gestellt: ob man deshalb nur auf Aktien mit hohen Dividendenrenditen setzen sollte. Davon rate ich ab. Dividendenstarke Aktien stabilisieren das Portfolio, aber letztlich punktet der Anleger mit einem guten Mix. Er sollte auf breite Indizes wie den S&P 500 setzen. Denn darin sind auch Unternehmen wie Amazon oder Facebook vertreten, die zwar noch nie einen Gewinnanteil an die Anleger ausgeschüttet haben, aber über viele Jahre hohe Kursgewinne verbuchten.

Unser kostenloser Newsletter hält Sie zum Thema Geldanlage auf dem Laufenden. Ihre Daten werden vertraulich behandelt.

So viel zum Aktienanleger. Jetzt zum Finanzmarktforscher. Was sieht er in der Grafik? Zunächst erinnert sie an eine Studie des Wirtschaftsnobelpreisträgers Robert Shiller. Er untersuchte 1981 die Frage, inwieweit das Auf und Ab von Aktienkursen durch ihren Fundamentalwert, nämlich die künftig erwarteten Dividenden, bestimmt wird. Ergebnis: Die Aktienkurse schwanken viel zu stark, als dass sie durch Dividendenströme erklärt werden könnten. Die Grafik belegt das Phänomen, das Forscher Excess Volatility Puzzle nennen: Im Vergleich zu den Kursen bewegen sich die Dividendenauszahlungen nur geringfügig.

Wie lassen sich die hohen Kursschwankungen dann erklären? Die Behavioral Finance, ein Forschungszweig aus Ökonomie und Psychologie, macht irrationales Verhalten der Anleger dafür verantwortlich. Da sie sich oft von Angst und Gier anstecken lassen, so die Erklärung, treiben sie die Kurse übermäßig stark nach oben und unten.

Irrationales Verhalten mag zwar dazu beitragen. Es gibt aber auch eine rationale Begründung: die Dividendenpolitik vieler Unternehmen. Anleger investieren gern in Aktien mit stabilen Dividendenrenditen, die dann fast wie Sparbuchzinsen wirken und einigermaßen berechenbare Erträge abwerfen. Folge: Auch wenn die Geschäfte schlecht laufen, versuchen Unternehmen, die Dividende stabil zu halten, damit ihre Aktien für Anleger attraktiv bleiben.

Der Wert einer Aktie wird letztlich durch dessen langfristige Eigenkapitalrendite bestimmt, also durch das Verhältnis von Gewinn zu Eigenkapital. Wenn ein Unternehmen eine Dividende auszahlt, mindert das sein Eigenkapital. Und wenn es Verluste schreibt, ist die Eigenkapitalrendite negativ. Das bedeutet: Hält ein Unternehmen seine Ausschüttung konstant, obwohl es Verluste einfährt, drückt dies die Eigenkapitalrendite noch weiter ins Minus. Damit sinkt der Wert der Aktie stärker, als es durch die Verluste allein bedingt wäre, und der Kurs gerät zusätzlich in Turbulenzen. Doch damit nicht genug: Zugleich steigt auch noch der Verschuldungsgrad des Unternehmens, also das Verhältnis von Fremd- zu Eigenkapital. Das erschüttert die Aktie weiter, weil dadurch das Konkursrisiko zunimmt. Für Anleger sind Dividenden also eine feine Sache, für Unternehmen eher eine sensible Größe.

Ähnliches gilt übrigens für Bonuszahlungen. Sie sind fein für Mitarbeiter, aber ebenfalls heikel für Unternehmen, die in einer schwierigen Lage stecken. Denn auf die Eigenkapitalrendite wirken die Boni genauso wie Dividendenzahlungen. Für Unternehmen, die ihre Mitarbeiter über Boni längerfristig binden wollen, kann das zum Problem werden. Ein Schelm, wer dabei an einen aktuellen Fall in Deutschland denkt.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.