Schwarze Schwäne überall, oder nur die falsche Brille?

15. Mai 2016 |

Schwarze Schwäne in aller Munde. Ob Finanzmärkte, Staatsschulden, Terrorismus oder Flüchtlingsströme, wohin man schaut: Turbulenzen und Ereignisse, deren Eintreten bis vor Kurzem kaum vorstellbar erschien. Sind Schwarze Schwäne – sprich: extreme Negativereignisse – keine Irrgäste mehr, sondern bei uns mittlerweile heimisch geworden? Oder ist es nur eine Frage der Wahrnehmung?

Der römische Satiriker Juvenal führte nicht nur den Begriff „Brot und Spiele“ ein, sondern verwendete „seltene Vögel“, wie „weiße Raben“ und „schwarze Schwäne“, als Synonym für „Unvorstellbares“. Der Philosoph Karl Popper nutze den Schwarzen Schwan als Beispiel für die Falsifizierbarkeit von Universalhypothesen, denn bis zur Entdeckung Australiens und des dort lebenden schwarzen Trauerschwans war die Hypothese „alle Schwäne sind weiß“ nicht widerlegbar. In seinem zu Beginn der weiterhin andauernden Finanzkrise im Jahr 2007 veröffentlichten Buch Der Schwarze Schwan: Die Macht höchst unwahrscheinlicher Ereignisse übertrug Nasim Taleb diese Metapher auf extreme Kurseinbrüche in Finanzmärkten in dem Sinne, dass es sich nicht um unvorstellbare, sondern um Ereignisse mit geringen Eintrittswahrscheinlichkeiten handelt. Nachdem das Entweichen der heißen Luft aus der Dotcom-Blase und die dadurch verursachte Aktienmarktkrise im März 2003 vorüber waren, und somit alle Schwarzen Schwäne verflogen waren, kehrte wieder Normalität ein. Das änderte sich mit dem Einsetzen der Subprime-Krise in 2007 schlagartig, als das Vertrauen der Banken untereinander zu schwinden begann, Interbankenzinssätze nach oben sprangen und der Zusammenbruch der britischen Bank Northern Rock das erste Opfer lieferte. Bear Stearns und Lehman Brothers in den USA folgten, was zu massiven Turbulenzen an den weltweiten Finanzmärkten führte. Die Normalität war weg und die Schwarzen Schwäne wieder da.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

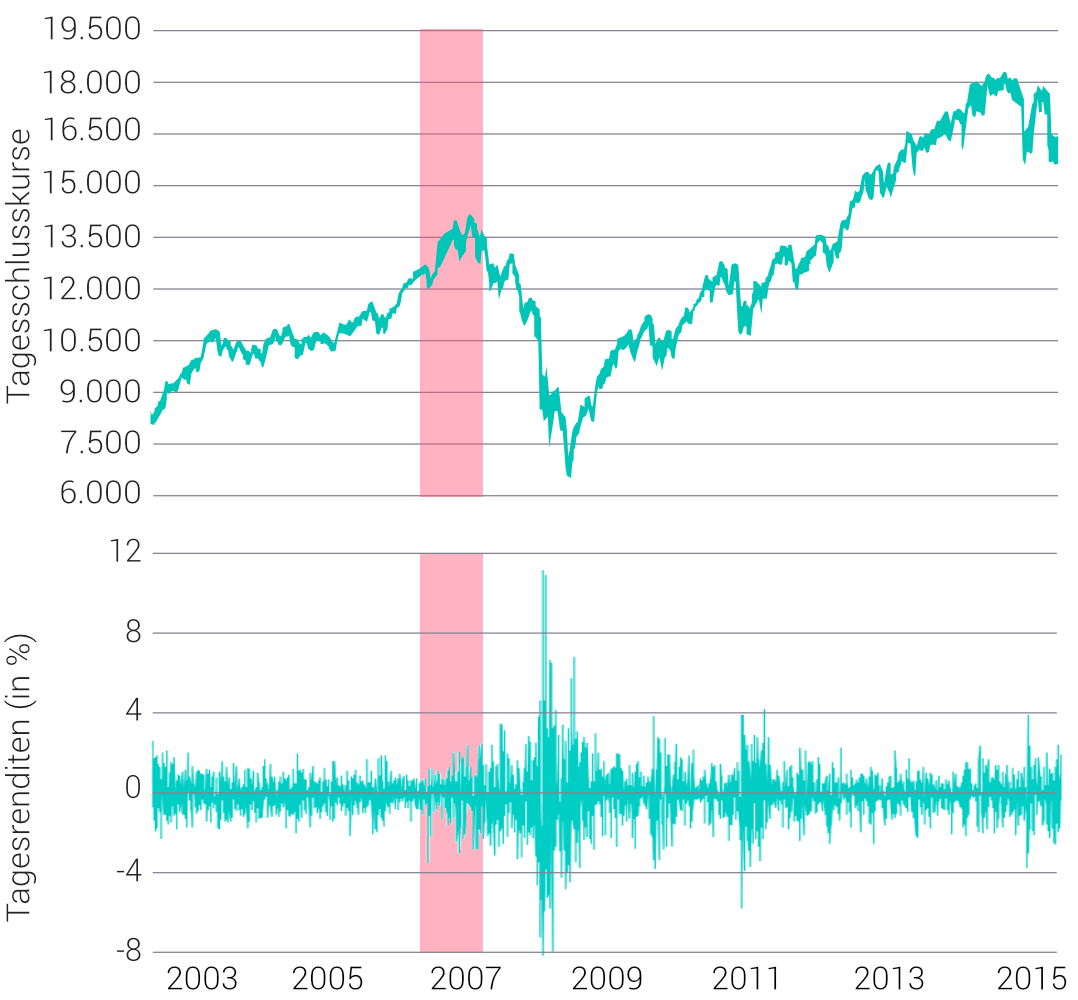

Aber was heißt hier „normal“? Schauen wir aus der Perspektive des Dow Jones-Index auf die Finanzmärkte und betrachten dessen Verlauf seit dem April 2003, so sehen wir ein uneinheitliches Bild. Vor dem Einsetzen der Subprime-Krise beobachten wir einen relativ schwankungsarmen Aufstieg des Dow Jones. Danach – bereits vor dem Zusammenbruch von Northern Rock – traten die ersten „Vorbeben“ in Form steigender Volatilität auf. Kurz darauf begann eine rasante Tal-und-Berg-Fahrt, bei der sich der Index in weniger als zwei Jahren mehr als halbierte, um sich in den nächsten vier Jahren wieder vollständig zu erholen.

Wurde 2007 also tatsächlich das Ende der Normalität eingeläutet? Was ist überhaupt „Normalität“? Um das zu beantworten, ist es naheliegend, die Kursschwankungen des Dow Jones aus dem Blickwinkel der Statistik zu betrachten. Statistische Verteilungen sind es schließlich, die die Wahrscheinlichkeit von Ereignissen, also auch die von Schwarzen Schwänen, beschreiben. Nehmen wir „Normalität“ etwas wörtlicher und verstehen darunter, dass sich Finanzmärkte an die vorherrschende Auffassung der Finanzwelt halten und somit einer statistischen Normalverteilung, also der Gaußschen Glockenkurve folgen, dann ist dies für die vier ruhigen Vorkrisenjahre tatsächlich gegeben. Die Tagesrenditen lassen sich ziemlich exakt mittels der Normalverteilung beschreiben.

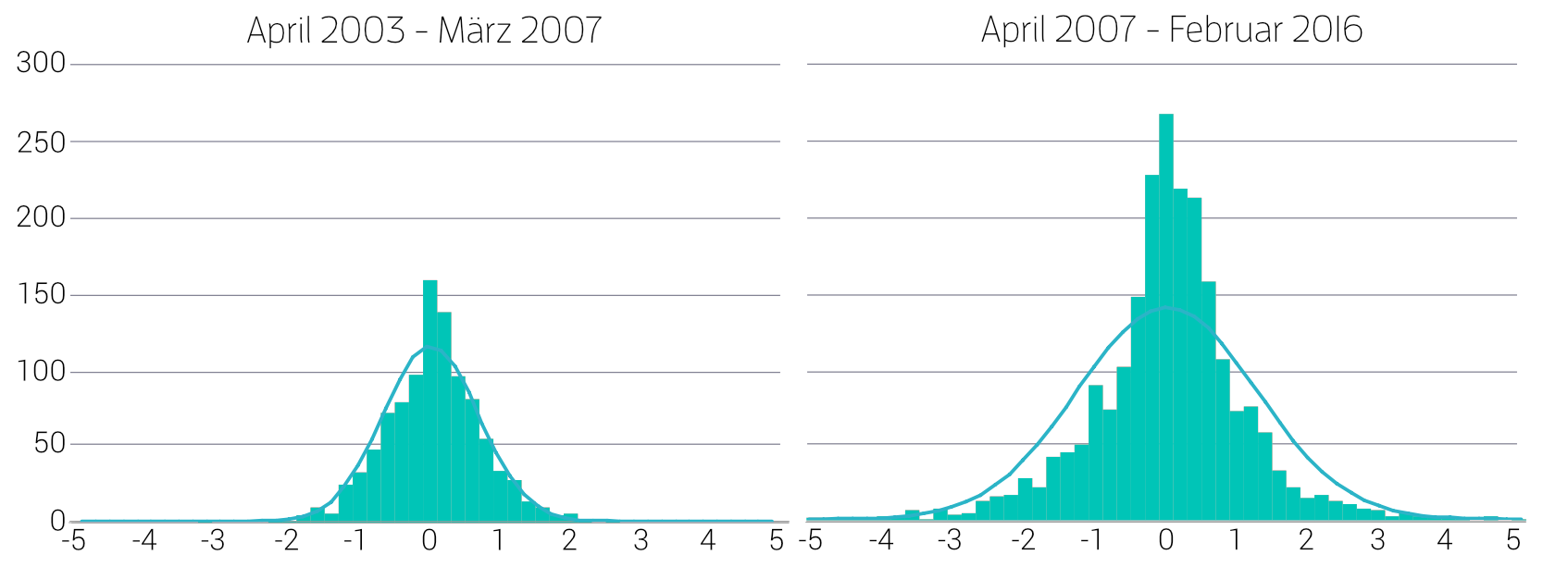

Die linke Grafik zeigt die historische Verteilung der Renditen (Treppenfunktion) in dieser Periode und die von den Daten geschätzte Normalverteilung (Kurve). Beide sind nahezu deckungsgleich. Wie die rechte Grafik veranschaulicht, hat sich das Bild seit Beginn der Finanzkrise allerdings drastisch gewandelt. Zwischen der tatsächlichen Verteilung der Renditen (Treppenfunktion) und dem Modell der Normalverteilung (Kurve) herrscht eine gewaltige Diskrepanz.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Zum Beispiel hätten Kursverluste von 4% oder mehr gemäß Normalverteilungsmodell im Zeitraum von April 2007 bis Februar 2016 nur an 2 Tagen eintreten dürfen; in der Realität lag die Häufigkeit aber zehnmal höher, nämlich bei etwa 20 Tagen, wobei an 8 Tagen sogar Verluste von über 5% eintraten. Die Normalverteilung unterschätzt also die Wahrscheinlichkeit verlustreicher Marktbewegungen und somit das Verlustrisiko des Anlegers in eklatanter Weise.

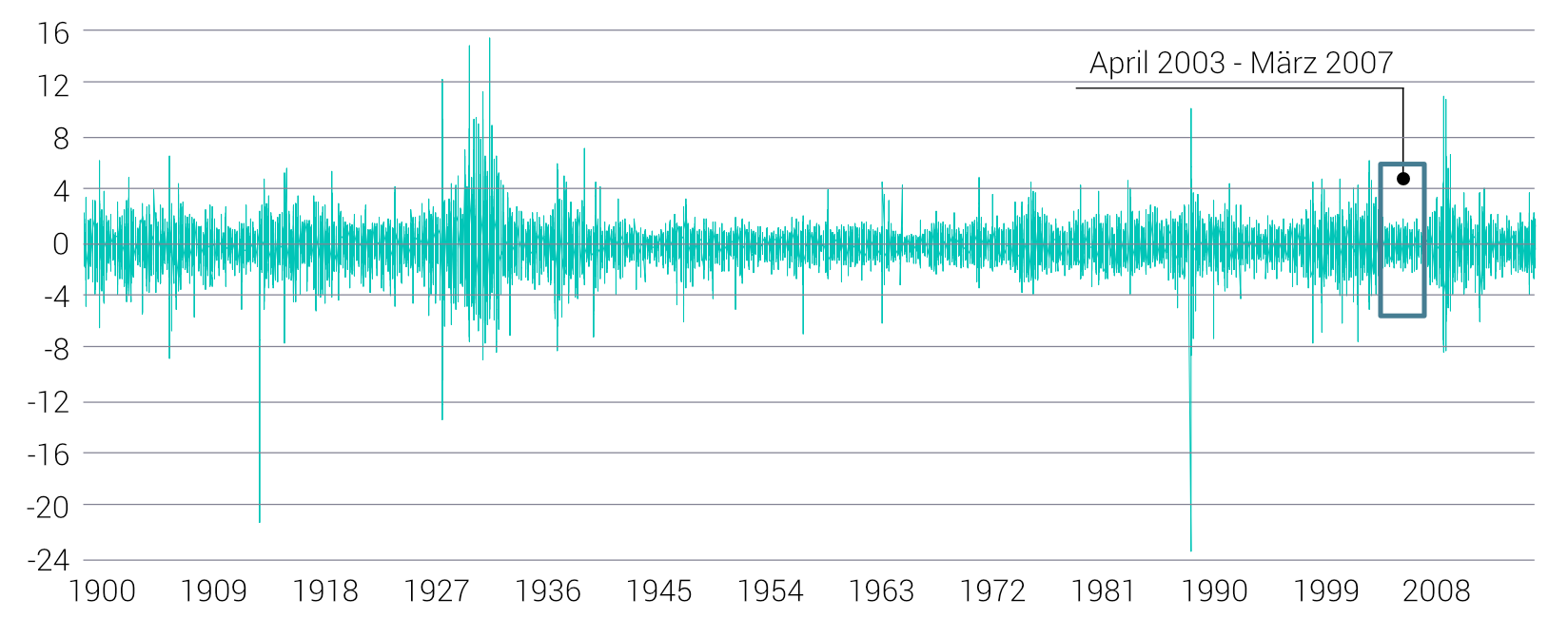

Hat die Finanzkrise also tatsächlich das Ende der Gaußschen Glockenkurve eingeläutet? Ein Blick in die weiter zurückliegende Vergangenheit macht deutlich, welcher der beiden bisher betrachteten Zeitabschnitte eher das typische Verhalten von Finanzmärkten repräsentiert. Die folgende Abbildung zeigt die Tagesrenditen des Dow Jones seit 1900. Die oben analysierte und in der Abbildung farblich hervorgehobene Vorkrisenperiode ist offensichtlich die Ausnahme und nicht die Normalität. Längere Phasen mit derart stetigen und engen Schwankungsbreiten waren in den letzten 116 Jahren äußerst selten anzutreffen. Hingegen treten volatilere Marktbewegungen, insbesondere Kursverluste, wie wir sie in der jüngsten Finanzkrise erlebt haben, sehr häufig auf.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Berechnet man die Unterschreitungswahrscheinlichkeiten über den gesamten 116-jährigen Zeitraum in der folgenden Abbildung, so ähnelt das Muster sehr dem, was seit Beginn der Finanzkrise (siehe oben) zu beobachten war. Die Normalverteilung mag vielleicht eine brauchbare Annahme für kleine Kursänderungen sein. Je weiter wir uns in die (positiven und negativen) Ränder der Verteilung bewegen, desto weiter klaffen jedoch Daten und Normalgerade auseinander. In der Statistik spricht man von „schweren Rändern“ oder „Fat-Tails“ – was besagen soll, dass die Wahrscheinlichkeit großer Bewegungen wesentlich höher ist, als es die Normalverteilungsannahme unterstellt.

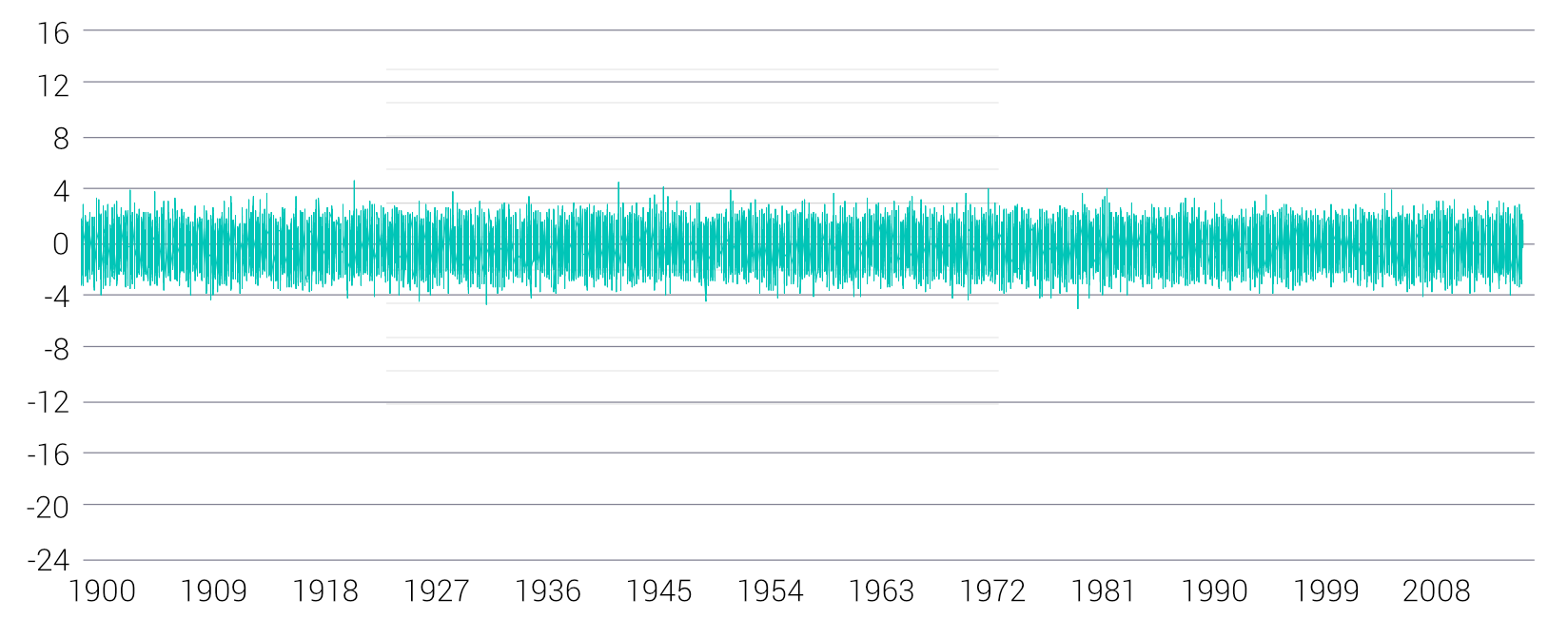

Sind Schwarze Schwäne in Form von unerwartet großen Kursausschlägen wirklich überraschend? Ob etwas überraschend ist oder nicht, hängt davon ab, welche Erwartungen wir haben. Legen wir unseren Erwartungen das Normalverteilungsmodell zugrunde, ergibt sich eine sehr besondere Sichtweise. Um dies zu veranschaulichen, bedienen wir uns des statistischen Verfahrens der Monte-Carlo-Simulation. Wir schätzen von den 116 Jahren Dow Jones-Tagesrenditen die Parameter der Normalverteilung (also: Mittelwert und Standardabweichung) und generieren künstliche Daten, indem wir den Computer (Pseudo-)Zufallszahlen aus dieser geschätzten Verteilung ziehen lassen. Das Ergebnis ist in der folgenden Abbildung zu sehen. Sie zeigt, dass die Tagesschwankungen des Dow Jones über die 116 Jahre einen extrem regelmäßigen Schwankungsverlauf gehabt hätten, wenn sie einer Normalverteilung folgten.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Ein Vergleich mit dem tatsächlichen Verlauf, der oben dargestellt wurde, verdeutlicht: Hier geht es nicht um Haarspaltereien irgendwelcher „Modellspinner“, sondern um eklatante Diskrepanzen zwischen Wunsch und Wirklichkeit. Eine einfache Rechnung zeigt: Unter der Normalverteilungsannahme sollte beim Dow Jones ein Tagesverlust von fünf oder mehr Prozent im Schnitt etwa alle 1.000 Jahre vorkommen. Ein undenkbar seltenes Ereignis, das der Bezeichnung „Schwarzer Schwan“ würdig wäre. Historisch betrachtet tritt ein Verlust in diesen Größenordnungen jedoch im Schnitt rund alle 18 Monate ein. Unerwartbarkeit erfordert da schon ein extremes Kurzzeitgedächtnis oder ein höchstes Maß in Ignoranz. Es sind also nicht die fünf Verlustprozent, die den Schwan schwärzen. Es ist viel mehr die falsche Einschätzung, mit der wir diesen Verlust erwarten.

Die eigentliche Überraschung ist nicht die Häufigkeit hoher Kursverluste an den Finanzmärkten, sondern dass das von dem Franzosen Louis Bachelier im Jahre 1900 eingeführte Normalverteilungsmodell für Kursentwicklungen in der Finanzwelt bis heute vorherrschend ist – und das, obwohl empirische Untersuchungen von Benoit Mandelbrot und Eugene Fama bereits vor über einem halben Jahrhundert das Modell überzeugend widerlegt haben (mehr dazu auf unserer Seite „Empirisch fundiertes Konzept„). Bei den seit Beginn der Krise verstärkt auftretenden heftigen Kursverluste mag manchem Dunkles schwanen und einige dazu veranlassen, wie Gabor Steingart vom Handelsblatt es formulierte, das „Ende der Normalität“ zu proklamieren. In Wirklichkeit handelt es sich aber um die Rückkehr althergebrachter Gesetzmäßigkeiten. Überrascht ist immer nur „Otto-Normalanleger“ – dank seiner „Normalverteilungsbrille“, deren Sichtfelder derart verdunkelt sind, dass auch der weißeste, nicht in Nasenhöhe fliegende Schwan schwarz erscheint. Erst mit einer ungetrübten Sicht auf Risiken und Chancen können zielführende Anlageentscheidungen getroffen werden.

Übrigens: Juvenal nutzte die Metapher „schwarzer Schwan“, um auszudrücken, dass eine „treue Ehefrau“ ein äußerst „seltener Vogel“ sei. Doch auch hier dürfte gelten: Die sind gar nicht so selten.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.