Welche Anlagestrategie macht glücklich?

3. September 2020 |

Wer sein Geld an den Aktienmärkten anlegen will, muss entscheiden, wie er dabei vorgeht. Grob betrachtet kann der Anleger zwischen zwei unterschiedlichen Ansätzen wählen: diskretionärem oder regelgebundenem Investieren. Der diskretionäre Investor entscheidet aufgrund der aktuellen Nachrichtenlage zu einzelnen Unternehmen, Branchen oder gesamtwirtschaftlichen Entwicklungen. Liegt er mit seinen Einschätzungen, wie diese Nachrichten sich auf künftige Kursentwicklungen einzelner Wertpapiere auswirken, meist richtig, dann wird er überdurchschnittliche Anlageergebnisse erzielen. Die Erfahrung zeigt allerdings, dass diskretionäres Stock-Picking – wenn überhaupt – nur einer kleinen Minderheit auf Dauer gelingt, denn oft ist es alles andere als eindeutig, welche Implikationen eintreffende Nachrichten auf die Kurs- und Risikoentwicklung einzelner Titel haben werden. Zu den möglichen Fehleinschätzungen kommen noch Psychofallen wie übertriebene Euphorie oder Angst beziehungsweise Optimismus oder Pessimismus, die zu irrationalem Verhalten führen und langfristig den Anlageerfolg diskretionärer Anleger zusätzlich drücken.

In einem früheren Blog-Artikel hatte ich Ergebnisse von wissenschaftlichen Studien zur Problematik der psychologischen Dimension vorgestellt, die zu dem Ergebnis kommen, dass der zweite Investmentansatz, das systematische, regelgebundene Vorgehen, langfristig erfolgversprechender ist. Es überrascht daher nicht, dass Profianleger vornehmlich auf systematische und datengetriebene Anlagekonzepte setzen. Es gibt allerdings eine schier unbegrenzte Vielfalt an mehr oder weniger ausgefeilten regelorientierten Anlagestrategien. Hier hat der Anleger die Qual der Wahl, diejenige herauszufinden, die am besten zu seinem Risikoappetit und seinen Renditevorstellungen passt. Darüber hinaus sollte er von der Plausibilität der Strategie überzeugt sein und für den Fall, dass er die Anlage selbst in die Hand nehmen will, diese auch – zu vertretbaren Kosten – selbst umsetzen können. Letzteres kann problematisch sein, wenn eine Strategie zum Beispiel hohe Datenanforderungen oder komplexen Rechenaufwand erfordert. Für den Anleger ergeben sich daher eine Reihe von Fragen. Zum Beispiel: Werde ich die Strategie konsequent umsetzen können? Wird sie langfristig erfolgreich sein? Werde ich mit der Strategie „glücklich“ sein?

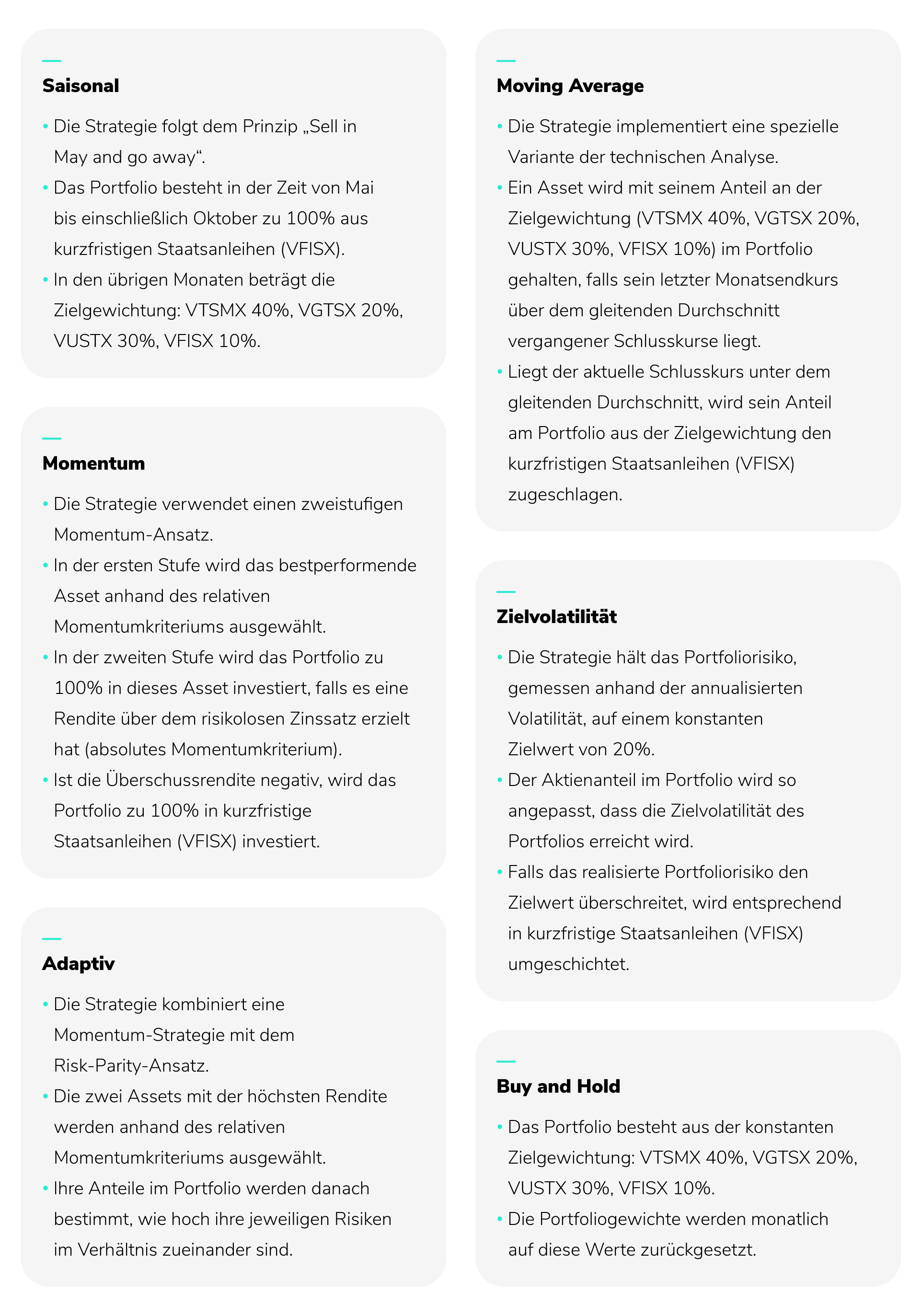

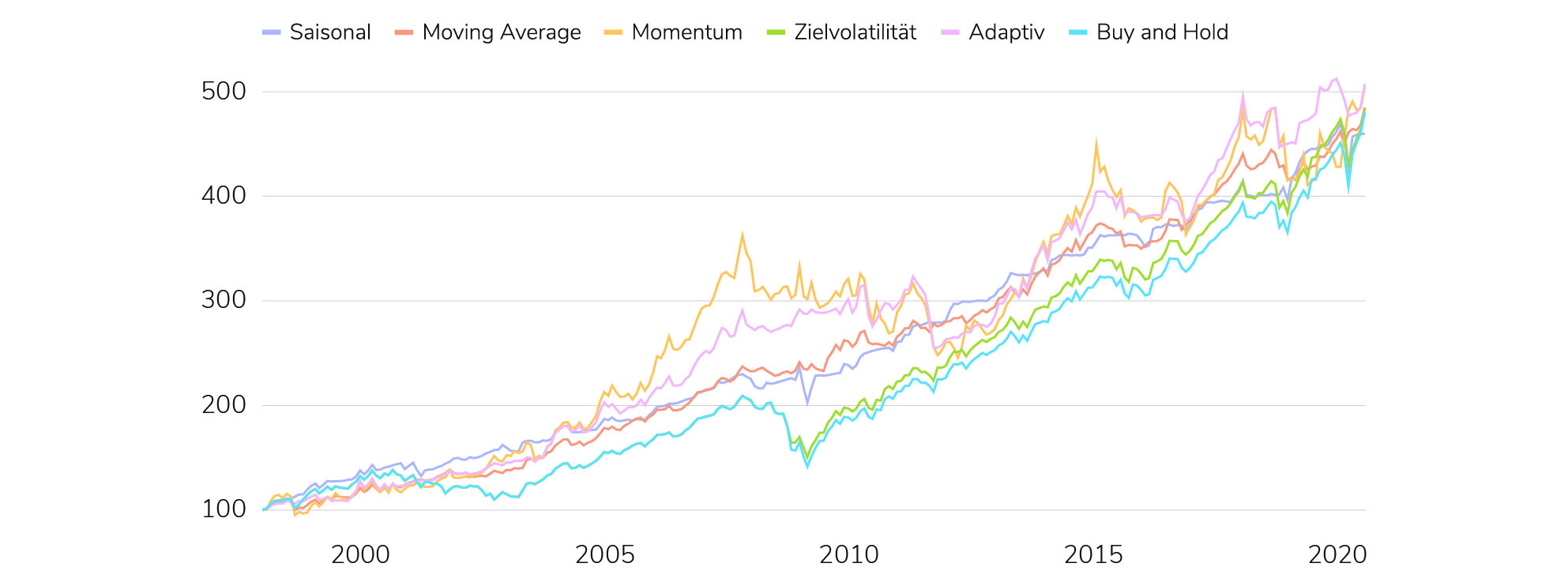

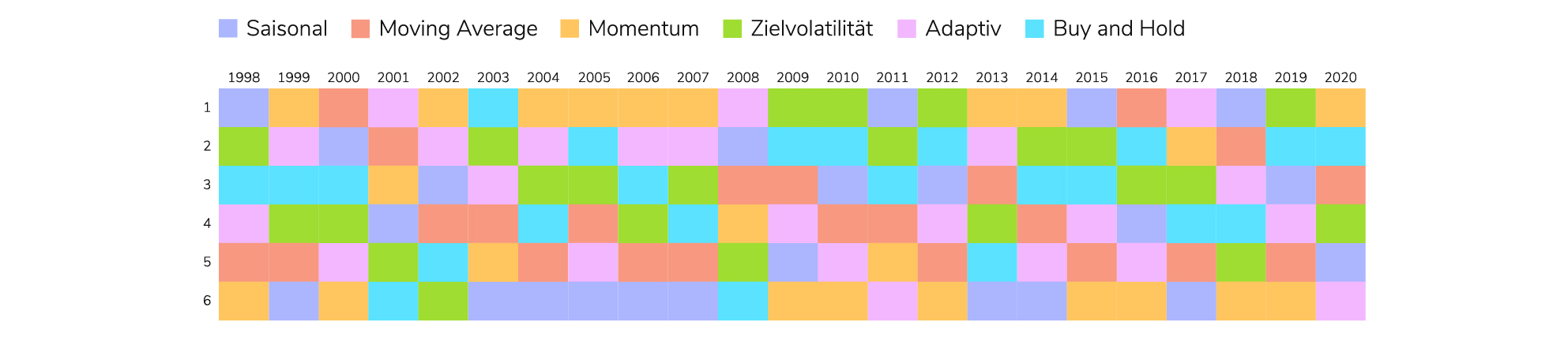

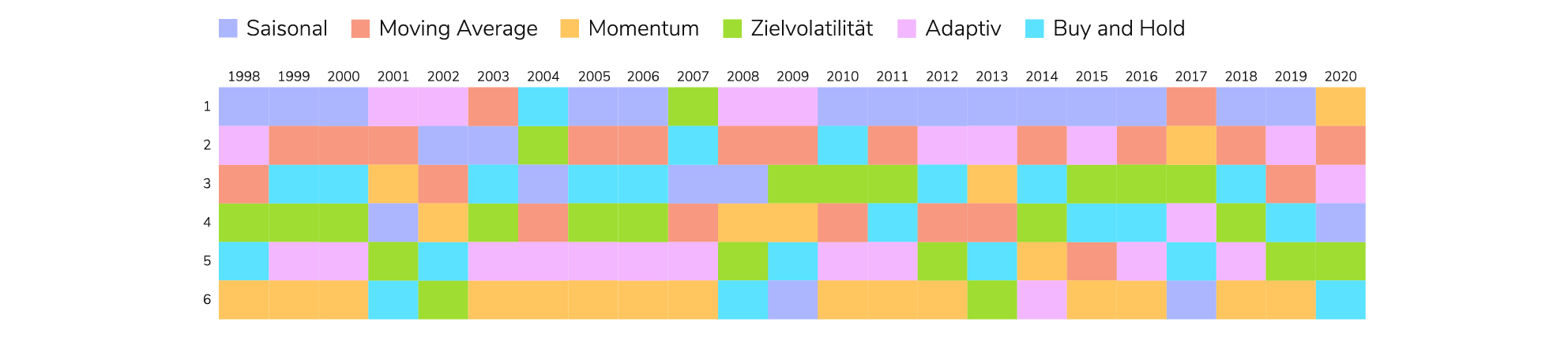

Damit Leser die Übung eigenständig nachprüfen können, haben wir die Tools der frei zugänglichen Investmentanalyse-Plattform Portfolio Visualizer verwendet. Sie ermöglicht es anhand von sogenannten Backtests, also anhand von Rückrechnungen, die historischen Verläufe einer Vielfalt von quantitativen Anlageprinzipen nachzubilden. Unsere Backtest-Berechnungen beruhen auf monatlichen Kursdaten, beginnen am 31.12.1997 und enden am 31.07.2020, erstrecken sich also über einen Zeitraum von 22 Jahren und sieben Monaten. Die folgende Übersicht beschreibt grob die Ansätze, die im Vergleich zum Zuge kommen. Wenn bei einer Strategie Parametereinstellungen variiert werden können, haben wir es bei den seitens Portfolio Visualizer voreingestellten Werten belassen.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.