“Sell in May” oder “Stay in May”? Börsenregel auf dem Prüfstand

26. Mai 2025 |

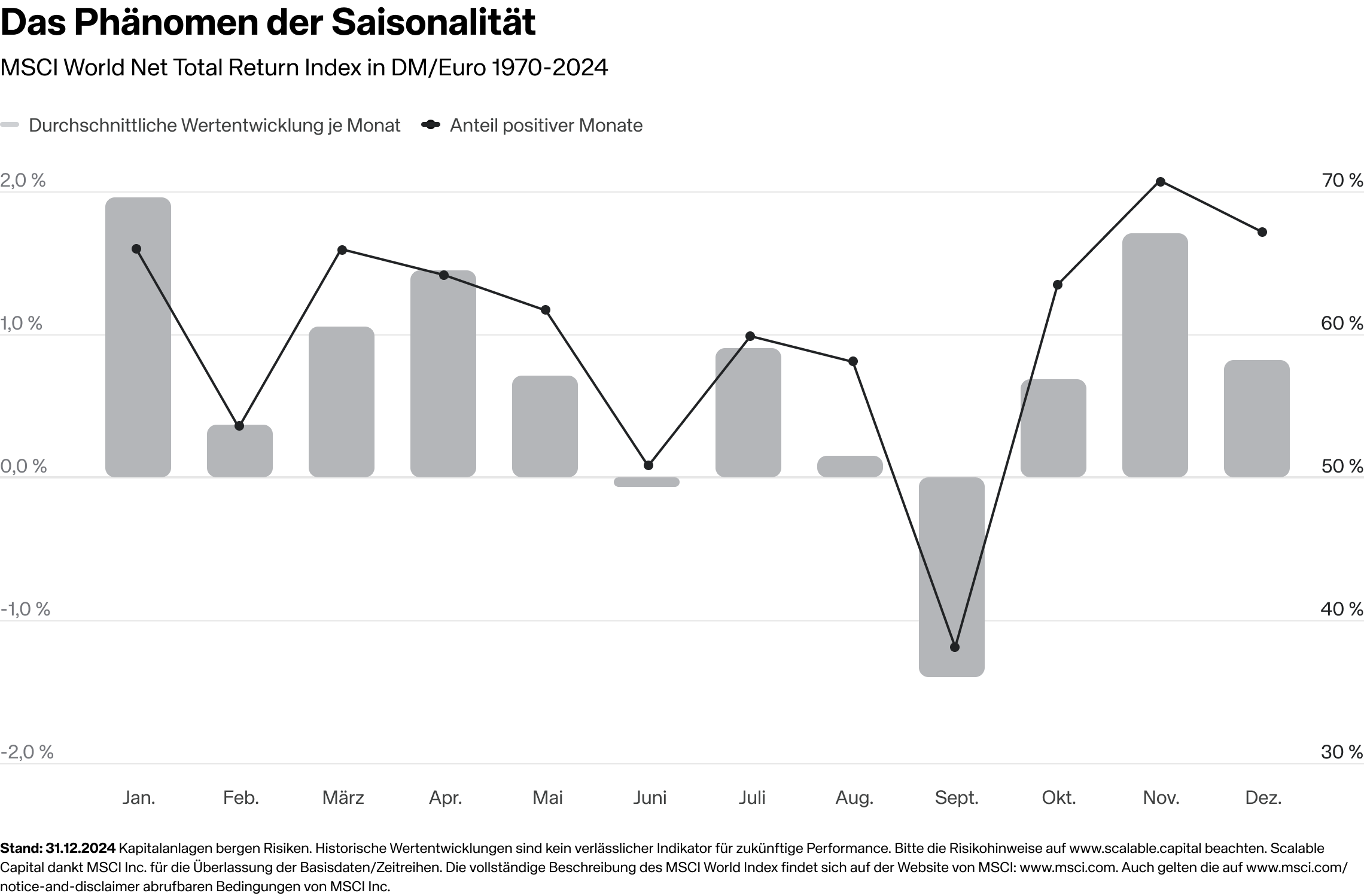

Das klingt reichlich verwegen, ist aber von der Aktienmarkt-Historie durchaus valide unterfüttert. Denn wer Ende Mai aussteigt, erspart seinem Depot den Juni – und der ist statistisch der zweitschlechteste Börsenmonat. Der MSCI World Index etwa hat seit 1970 auf DM/Euro-Basis im Juni durchschnittlich 0,1 % verloren und nur in 28 von 55 Jahren eine positive Performance geschafft (Net Total Return).

Noch schlechter als der Juni ist lediglich der September, der dem MSCI World in 34 der vergangenen 55 Jahre Verluste eingebrockt hat und im Schnitt auf ein Minus von 1,4% kommt. Der als „Crash-Monat“ berüchtigte Oktober hat dagegen eine klar grüne Bilanz. Nur logisch deshalb, dass der Mai-Reim einen zweiten Vers hat: „Remember to come back in September.“

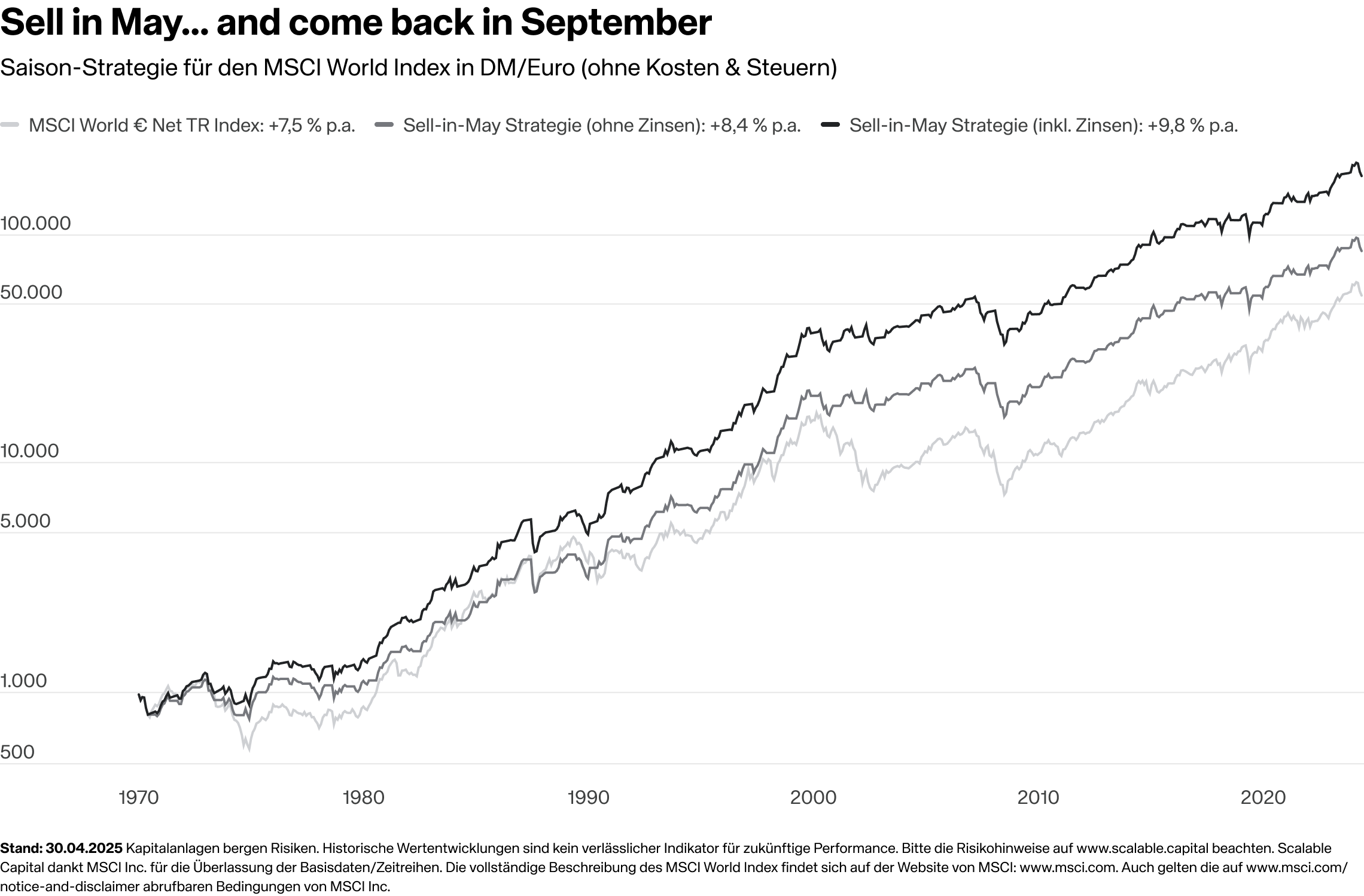

Ende Mai raus aus Aktien und das Geld auf dem Konto parken, vier Monate später wieder rein und dann acht Monate lang investiert bleiben – das ist das simple Set-up der so genannten Saison-Strategie, die sich mit einem ETF und einem günstigen Broker sehr einfach und kosteneffizient umsetzen lässt.

Und trotz (oder gerade wegen?) dieser Einfachheit ist der Erfolg bemerkenswert: Der MSCI World hat sich von Anfang 1970 bis Ende April 2024 ungefähr ver-55-facht, was einer jährlichen Durchschnittsrendite von 7,5% p.a. entspricht. Die Saison-Strategie mit der viermonatigen Investmentpause hingegen kommt per saldo auf eine Ver-85-fachung bzw. ein Plus von durchschnittlich 8,4% p.a.

Kein Wunder, schließlich stand man ganz entspannt an der Seitenlinie, als globale Aktien 1974 (Ölkrise), 1990 (irakischer Überfall auf Kuwait), 2001 (11. September) und 2002 (Rezession) zwischen Anfang Juni und Ende September jeweils um mehr als 20% abgesackt sind sind. Auch 1981 (Zinsanstieg), 1992 (Rezession), 1998 (Russlandkrise), 2008 (Finanzkrise), 2011 (Schuldenkrise) und 2015 (China-Schwäche) hat die viermonatige Auszeit zweistellige Kurseinbrüche umgangen. Gleichzeitig war man natürlich nicht dabei, wenn die Börsen über den Sommer zugelegt haben – was immerhin in 34 von 55 Jahren der Fall gewesen ist. Aber unter dem Strich wiegen die vermiedenen Verluste eben schwerer als die entgangenen Gewinne.

Überdies muss das investierte Kapital ja nicht nutzlos herumliegen, sondern kann vier Monate lang Zinsen bringen. In der historischen Anomalie der 2010er Jahre war das zwar kein Thema, aber zuvor wurden Einlagen ausweislich der Bundesbank-Statistik oft mit deutlich mehr als 5% p.a. vergütet – Anfang der 1980er sogar mit zweistelligen Jahressätzen. Lässt man auch diese Zinseinnahmen in die Rückblende einfließen, steht für die Saison-Strategie seit 1970 sogar eine Ver-180-fachung bzw. eine Durchschnittsrendite von 9,8% p.a. zu Buche. Warum um alles in der Welt sollte man angesichts dieser Zahlen noch ernsthaft „Buy & Hold“ betreiben?

Nun ja, die Erfahrung lehrt: Wenn etwas zu schön klingt, um wahr zu sein, dann ist es oft nicht wahr – oder nur die halbe Wahrheit. Und getreu der Devise „Excel macht die meisten Millionäre“ gibt es auch bei der Saison-Strategie einige Haken und Ösen.

Das fängt schon damit an, dass man ja vielleicht durchdringen möchte, warum die Strategie funktioniert – sprich was hinter der Saisonalität der Börse steckt. Ein beliebtes Narrativ zielt auf das Anlegerverhalten ab. Zum Jahresanfang wird mit frischem Mut und Geld beherzt investiert, weshalb die Kurse zunächst steigen. Wie bei einem Formel-Eins-Fahrer, der nach einem guten Start in der Mitte des Rennens eher auf Sicherheit setzt, nimmt die Risikobereitschaft dann tendenziell ab. Gewinne werden teilweise realisiert, im Sommer ist die Liquidität ohnehin dünn und weil der Oktober so ein ramponiertes Börsen-Image hat, schraubt man die Aktienquote im September nochmals runter – eine selbsterfüllende Prophezeiung, genauso wie die viel zitierte Jahresendrallye, auf die private und institutionelle Investoren sich schon im Oktober mit Käufen vorbereiten. So restlos überzeugend klingt das nicht, aber wenn nur genügend Menschen an ein Phänomen glauben, wird es halt ein Teil der Wirklichkeit…

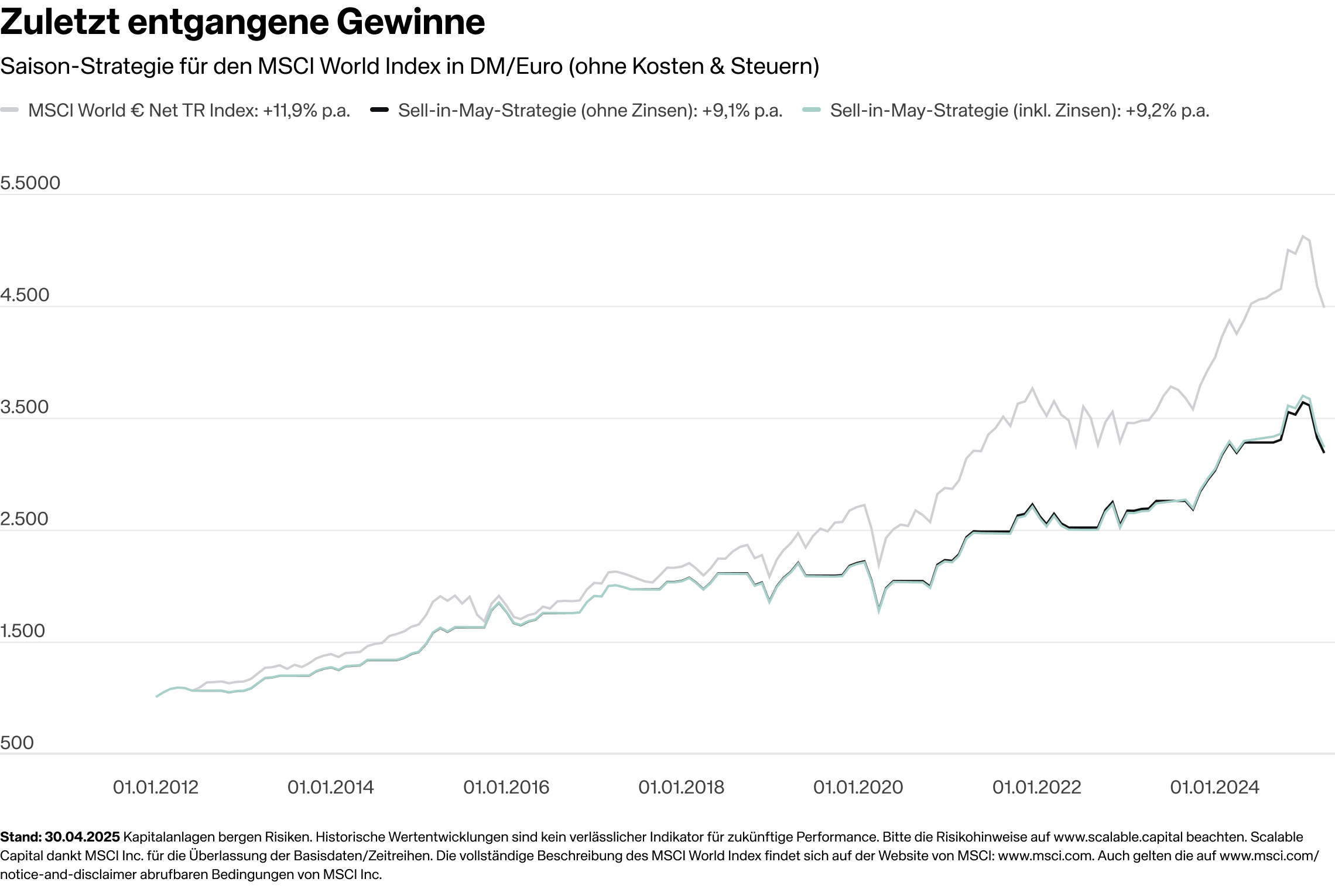

Genau diese Wirklichkeit sieht in der jüngeren Vergangenheit allerdings ziemlich mau aus. Seit 2012 hat sich “Sell in May” nicht mehr gerechnet: Nur 2015 und 2022 hat der MSCI World Index während der viermonatigen Investmentpause zwölf bzw. sechs Prozent verloren; in den anderen elf Jahren sind einem durchschnittlich fünf Prozent Gewinn durch die Lappen gegangen – was in Summe dazu führt, dass die Saison-Strategie mit einem Plus von 220% deutlich hinter dem MSCI World (+350%) zurückgeblieben ist. Um diese Lücke zu schließen, braucht es schon einen veritablen Sommer-Crash und je länger dieser auf sich warten lässt, umso schwieriger wird es allein von der Psyche her, an der Strategie festzuhalten und weiterhin stur Ende Mai aus- und Ende September wieder einzusteigen.

Zumal das Rein-Raus-Spiel ja doch mit gewissem Aufwand verbunden ist. Zwei Transaktionen sind zwar schnell gemacht und die Geld/Brief-Spannen sind bei den hoch liquiden MSCI World ETFs nur marginal. Aber jeder Verkauf ist eben auch ein steuerliches Ereignis – und wer von Oktober bis Mai Gewinn gemacht hat, was eben der historisch der Regelfall war, zahlt darauf (wenn der Freibetrag ausgeschöpft ist) Abgeltungsteuer, Solidaritätszuschlag und ggfs. Kirchensteuer. Und was an den Fiskus gegangen ist, steht dann vier Monate später naturgemäß nicht mehr für den Wiedereinstieg zur Verfügung. Das “Compounding” wird also jedes Jahr von Neuem unterbrochen und diesen steuerlichen Nachteil muss die Saison-Strategie erst einmal durch höhere Renditen aufholen.

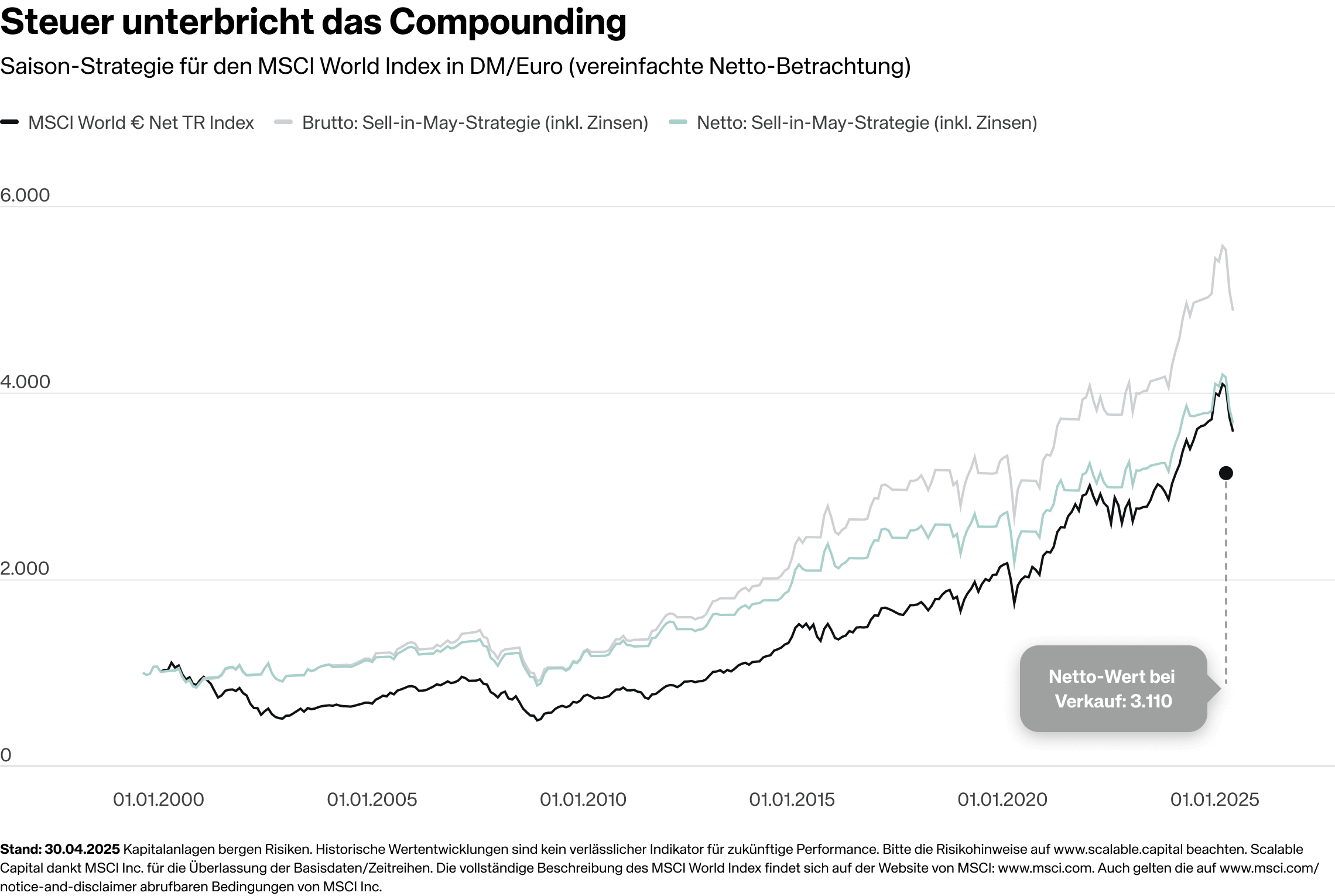

Wie relevant das Steuer-Thema ist, zeigt ein Gedankenexperiment für die vergangenen 25 Jahre, in denen die Saison-Strategie sich brutto durchaus sehen lassen kann: Seit Anfang 2000 inklusive Zinsen eine Performance von 390%, während “Buy & Hold” im MSCI World nur 260% gebracht hat. Daraus realitätsnahe Netto-Werte abzuleiten, ist freilich kompliziert, schließlich hat sich das Steuer-Regime mehrfach geändert – bis 2008 galt eine zwölfmonatige Spekulationsfrist, zuvor erworbene Fondsanteile waren sogar bis 2017 steuerfrei, spätere Käufe unterliegen der Abgeltungsteuer und seit 2018 gibt es die (lange Zeit wegen der Negativzinsen) nicht erhobene Vorabpauschale und die 30%-ige Teilfreistellung bei Aktienfonds.

Aus Gründen der Einfachheit tun wir deshalb so, als wären seit 2000 sämtliche Zinseinnahmen sowie 70% der ETF-Gewinne durchgängig mit 26,375% Abgeltungssteuer inkl. Solidaritätszuschlag besteuert worden; Vorabpauschale und Sparer-Freibetrag lassen wir genauso unter den Tisch fallen wie Geld/Brief-Spannen und Managementgebühren. Beim Buy & Hold heißt das: Wer vor gut 25 Jahren 1.000 Euro in den MSCI World Index investiert hat und nun also brutto auf einen Depotwert von rund 3.590 Euro kommt, müsste bei einem Verkauf auf 70% von 2.590 Euro 26,375% Steuern zahlen – das wären 480 Euro, so dass netto 3.110 Euro bleiben würden.

Bei der Saison-Strategie hält der Fiskus dagegen zweimal im Jahr die Hand auf: Im Mai bei den Kursgewinnen (wobei wir bei Verlusten eine sofortige Steuererstattung kalkulieren), im September bei den Zinseinnahmen. Bei anfänglich investierten 1.000 Euro hätte man unter den genannten Prämissen im Laufe der vergangenen 25 Jahre rund 630 Euro an Steuern gezahlt, die obendrein sukzessive an der Wiederanlage-Basis nagen, so dass per Ende April 2025 rund 3.700 Euro übrig bleiben – ungefähr derselbe Betrag, der brutto im “Buy & Hold”-Depot steht.

Insofern: Ja, die alte Börsenregel “Sell in May” hat mit dem empirischen Phänomen der Saisonalität durchaus Substanz. Aber vor allem nach Steuern ist die (Über-)Rendite nicht so robust und signifikant wie man auf den ersten Blick glauben möchte. “Stay in May, don’t go away and remember to be invested from January till December” war gerade in den letzten Jahren die bessere und (noch) einfachere Alternative – oder um es mit einem Klassiker zu sagen: “Time in the market beats timing the market.”

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.