Schlechte Karten für Stock-Picker

9. September 2016 |

Wer unser Anlagemodell kennt, weiß, dass wir nichts von Stock-Picking halten. Wir sind davon überzeugt, dass es unmöglich ist, den Index per Aktienauswahl dauerhaft zu schlagen. Dafür sind die Finanzmärkte zu effizient. Wissenschaftliche Studien bestätigen das. Zudem braucht man sich nur anzuschauen, wie wenigen aktiv gemanagten Fonds es gelingt, den Vergleichsindex zu übertrumpfen. Über die vergangenen zehn Jahre schafften das in Europa nicht mal 15 Prozent, so das Ergebnis einer aktuellen Studie von S&P Dow Jones. Die magere Quote deutet auf zufällige Ausreißer hin, nicht auf echte Überflieger.

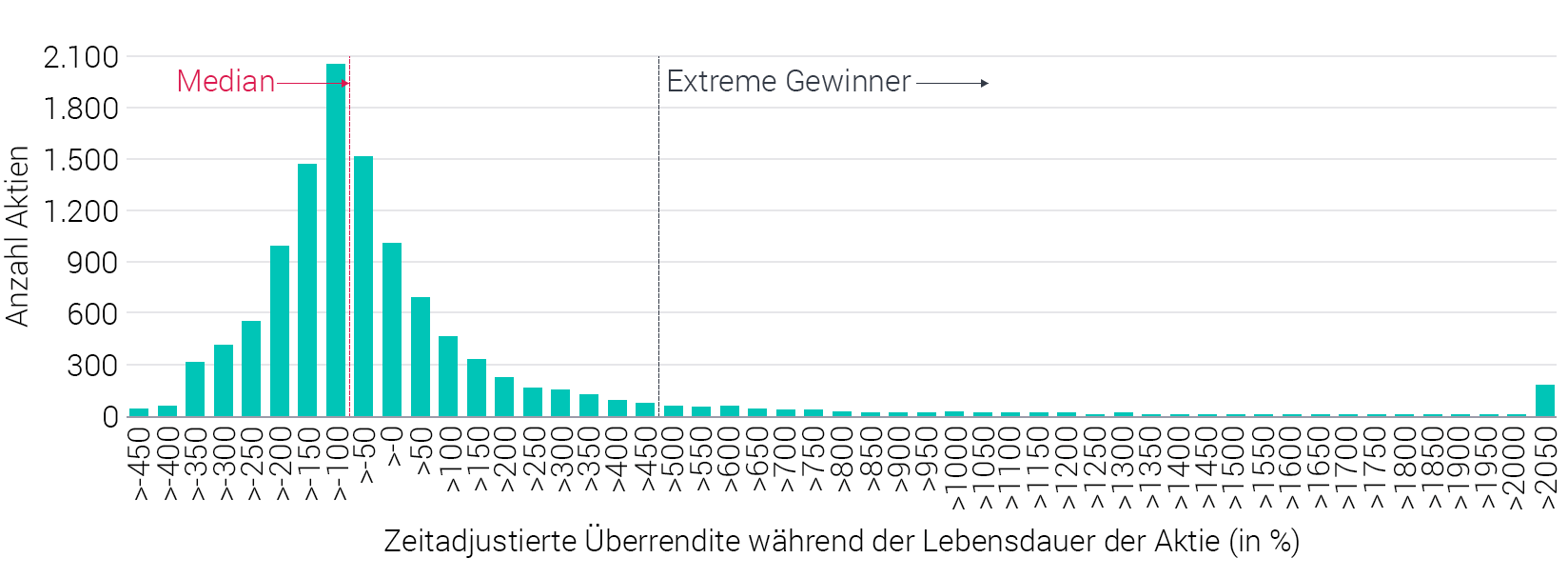

Natürlich widersprechen uns die meisten Portfoliomanager. Sei es aus Überzeugung oder weil sie mit dem Stock-Picking-Versprechen auf Kundenfang gehen – oder beides. Deshalb wollen wir uns ansehen, wie die Chancen für Stock-Picker stehen, wenn man die Verteilung der Wertentwicklung einzelner Aktien im Vergleich zum Gesamtmarkt betrachtet. Eine Studie von J.P. Morgan Asset Management hat sich diesem Thema gewidmet. Der Vermögensverwalter hat die Renditen einzelner Titel mit dem US-Index Russell 3000 verglichen – im Zeitraum von 1980 bis 2014. Der Russell 3000 umfasst die 3000 größten US-Unternehmen und damit rund 98 Prozent der Marktkapitalisierung an der Wall Street. Die Studie berücksichtigt zudem diejenigen Titel, die während der Zeit aus dem Index geflogen oder ganz vom Markt verschwunden sind, weil das Unternehmen aufgekauft wurde oder weil es pleite ging. Die Ergebnisse fallen ernüchternd aus. Hier sind sie:

Kurz zusammengefasst heißt das: Es gibt sehr viel mehr Underperformer an der Börse als Outperformer. Das verdeutlicht auch folgende Grafik:

Zudem ziehen die wenigen Outperformer den gesamten Index nach oben. Das zeigt eine ähnliche Untersuchung der Investmentgesellschaft Longboard für den Zeitraum von 1983 bis 2006. Demnach sind nur 25 Prozent aller Aktien für die gesamten Überrenditen verantwortlich. Beim Stock-Picking muss man also nicht nur in etwas mehr als 50 Prozent der Fälle richtig liegen. Man braucht eine sehr viel höhere Trefferquote.

Typischerweise antworten Stock-Picker auf die Kritik, sie würden die Aktien gar nicht so lange halten wie in den Studien dargestellt. Beim Stock-Picking komme es nämlich darauf an, zum richtigen Zeitpunkt ein- und auszusteigen. Doch damit überzeugen sie uns nicht. Studien belegen immer wieder, dass auch dieses sogenannte Timing nicht funktioniert. Es ist einfach niemand in der Lage zu erkennen, ob ein Wertpapier seinen Hoch- oder Tiefpunkt erreicht hat.

Hand aufs Herz: Wollen Sie sich da an der Suche nach den seltenen Perlen im Aktienuniversum beteiligen? Wollen Sie wirklich darauf setzen, dass Ihr Vermögensverwalter oder Fondsmanager die wenigen Titel findet, die den Index überflügeln? Die Chancen stehen nachweislich enorm schlecht, denn die durchschnittliche Aktie bleibt weit hinter dem Markt zurück. Das ist das Wesen einer Marktwirtschaft: Die schöpferische Zerstörung lässt über einen längeren Zeitraum die meisten Marktteilnehmer unterdurchschnittlich abschneiden oder scheitern. Das Wachstum kommt von wenigen, aber sehr erfolgreichen Unternehmen, die jedoch nicht von vornherein identifiziert werden können.

Die richtige Antwort auf die sehr schiefe Verteilung zwischen guten und schlechten Aktien kann nur lauten: breite Diversifikation in den gesamten Index bzw. die gesamte Anlageklasse. Das ist der Ansatz, den wir bei Scalable Capital verfolgen. Wir versuchen erst gar nicht, die Kurse einzelner Aktien zu prognostizieren, sondern konzentrieren uns auf eine intelligente, risikobasierte Aufteilung des Vermögens auf die breiten Anlageklassen. Denn das Risiko einer Geldanlage lässt sich mit höherer Treffsicherheit vorhersagen. Auch deshalb ist unser dynamisches Risikomanagementdem Stock-Picking-Ansatz überlegen.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.