Update zu unseren ETF-Portfolios

10. Juni 2020 |

Nach dem rasanten Corona-Absturz im März haben die Weltbörsen einen Großteil ihrer Verluste wieder wettgemacht. Trotz der jüngsten Kursrally sind die ETF-Portfolios von Scalable Capital defensiv aufgestellt. Aktien machen je nach Risikokategorie aktuell zwischen zwei und 28 Prozent der Portfolios aus. Anleger fragen sich womöglich, warum unser Modell bisher nicht aggressiver auf Aktien gesetzt hat, um von der schnellen Börsenerholung stärker zu profitieren. Die Erklärung dafür besteht aus zwei Teilen. Der erste erläutert die allgemeine Ausrichtung unseres Anlagesystems, der zweite geht auf aktuelle Risikoindikatoren und Kennzahlen ein.

Unser Risikomanagementsystem analysiert die Risikolage an den Finanzmärkten fortlaufend und leitet daraus die Portfoliogewichte ab. Dabei ist es darauf ausgerichtet, nicht schnell auf kurzfristige Marktbewegungen zu reagieren, sondern erst dann signifikant umzuschichten, wenn ein neuer nachhaltiger Trend zu verzeichnen ist – ein Regimewechsel in der Risikolage. Warum? Weil sonst permanent und erratisch gehandelt wird, was langfristig meist zulasten der Rendite geht.

Das klingt in der aktuellen Situation vielleicht wie ein Widerspruch. Denn unser System hat die Portfolios in den ersten Wochen des Jahres 2020 vergleichsweise offensiv aufgestellt, was vor dem Corona-Crash zu hohen Renditen geführt hat, im Crash selbst aber mit einem stärkeren Rückgang einherging. Der Grund: Der Corona-Crash war der mit Abstand rasanteste Kurssturz der Börsengeschichte: fünfzehn mal schneller als bisherige Einbrüche in dieser Größenordnung und doppelt so schnell wie der bisherige Rekord. Ein derart abrupter Regimewechsel ist für ein Risikomanagementsystem, das überstürzte Anpassungen vermeiden will, schwer zu erfassen. Allerdings arbeiten wir nach der Erfahrung mit dem Corona-Crash daran, dass das Modell auch auf solche extremen Ereignisse besser reagiert.

Dennoch sind solch schnelle Regimewechsel der Ausnahmefall. Das gilt auch im umgekehrten Fall sich erholender Kurse. So haben die Börsen inzwischen zwar wieder deutlich zugelegt. Dennoch befinden sich die Aktienmärkte weiterhin in einem Hochrisikoregime. Das bedeutet: Die Wahrscheinlichkeit für weitere Rückschläge ist nach wie vor groß. Deshalb sind unsere Portfolios defensiv positioniert. Ein Blick auf wichtige Indikatoren und Kennzahlen verdeutlicht, wie angespannt die Risikolage noch ist.

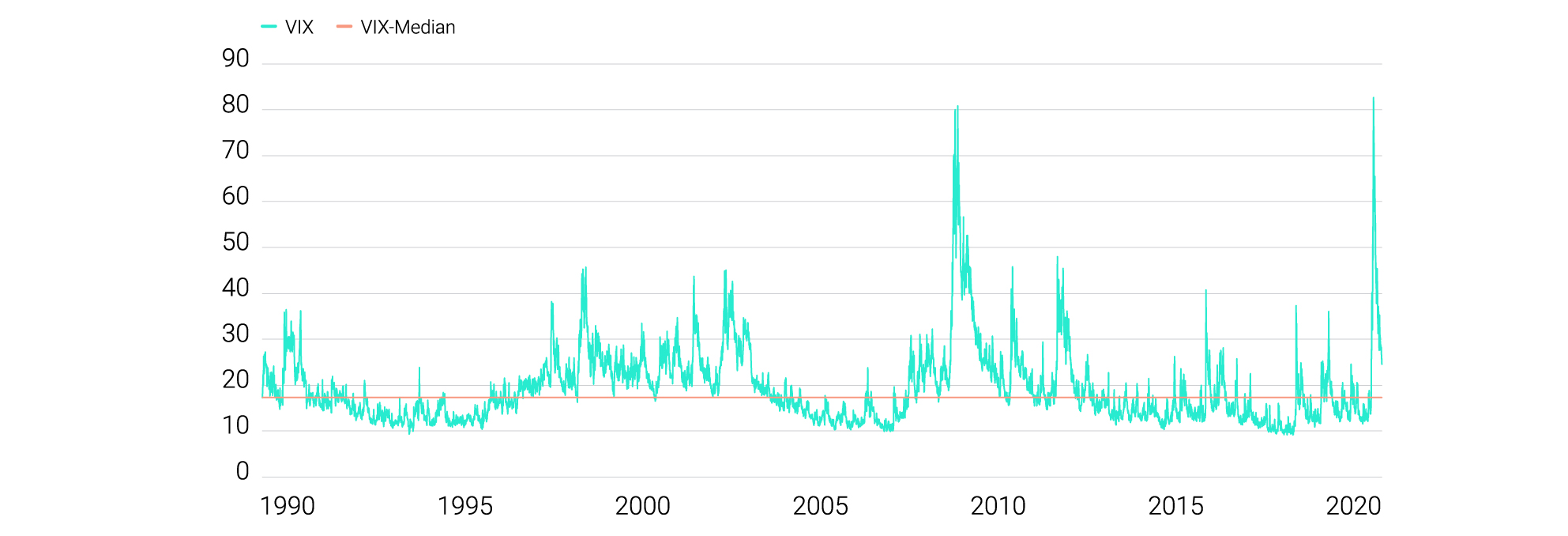

Wer die Erholungsrally an den Börsen und die Lockerungen nach dem Shutdown im Alltag erlebt, der bekommt womöglich den Eindruck, man könne die Coronakrise schon abhaken. Die Risiken an den Aktienmärkten sprechen jedoch eine andere Sprache. Ein wichtiger Risikoindikator ist der VIX. Der Index zeigt die Volatilität des S&P 500 an. Dabei gilt die Faustregel, dass hochvolatile Börsenphasen in der Regel mit Verlusten einhergehen. Derzeit steht der VIX bei rund 27 Punkten. Das ist zwar deutlich tiefer als während des Corona-Crashs im März, aber immer noch rund doppelt so hoch wie vor der Krise und signifikant über dem langfristigen Mittel (Median) von 17,3 Punkten. Der VIX notiert damit ungefähr auf dem gleichen Niveau wie während der Dotcom-Baisse in den Jahren 2000 bis 2002 – einer Zeit, in der die US-Börse trotz mehrerer kurzfristiger Rallys fast 50 Prozent verloren hat.

Hinzu kommt: Die heikle Risikolage ist kein Phänomen, das sich auf die Wall Street beschränkt. Sie tritt auch in Europa, Japan und den Schwellenländern auf. In all diesen Aktienmärkten liegt die Vola zurzeit zwei- bis dreimal so hoch wie vor der Coronakrise. Da solche Stressphasen oft mit Kursverlusten einhergehen, bleibt das Risiko von Rückschlägen an den Weltbörsen hoch. Mit seinen moderaten Aktienquoten trägt unser Risikomanagementsystem diesem Umstand Rechnung.

Und noch ein Grund spricht für eine defensive Portfolio-Allokation: die Korrelationen zwischen den Aktien-ETFs. Die Korrelation ist ein Maß für den Gleichlauf der Kurse zweier Wertpapiere. Je geringer die ETF-Korrelationen und damit der Gleichlauf zwischen den Papieren, desto niedriger ist das Depotrisiko – weil Kursverluste eines Papiers durch Gewinne eines anderen (teilweise) ausgeglichen werden. Das ist der risikomindernde Effekt der Diversifikation. Dieser Effekt ist zurzeit allerdings stark abgeschwächt. Denn die Korrelationen zwischen den Aktien-ETFs haben deutlich angezogen.

Um das zu zeigen, haben wir den Gleichlauf von zehn Aktien-ETFs aus unserem Anlageuniversum ermittelt. 45 verschiedene ETF-Paare erhält man dabei. Seit Ausbruch der Coronakrise weisen 39 (!) von ihnen eine Korrelation von mehr als 0,8 auf. Vor der Krise erreichten dagegen nur sechs ETF-Paare einen so starken Gleichlauf. Ein Korb aus mehreren Aktien-ETFs birgt heute somit deutlich mehr Verlustrisiko als vor Auftreten der Pandemie. Unser Anlagemodell berücksichtigt die ETF-Korrelationen bei seinen Handelsentscheidungen. Auch deshalb hat es die Aktienquoten bisher nicht signifikant erhöht.

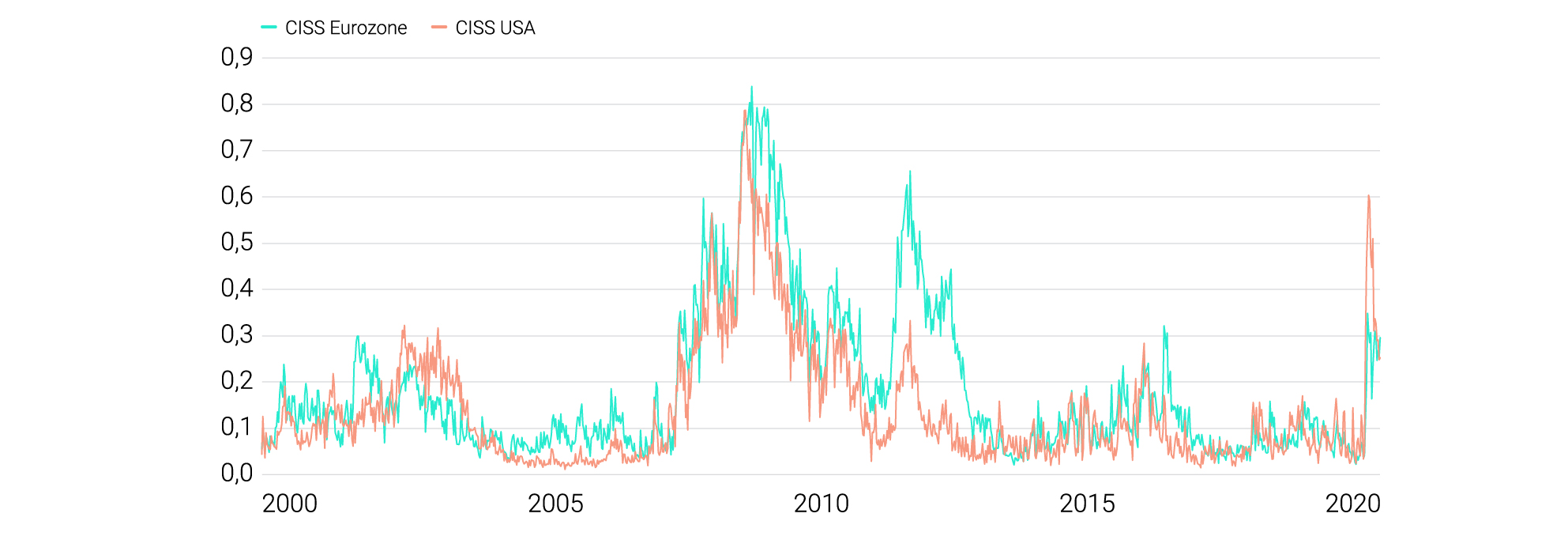

Neben unserer eigenen Analyse deuten noch andere Risikoindikatoren an, dass der jüngste Börsenaufschwung mit Vorsicht zu genießen ist. Ein Beispiel ist der CISS (Composite Indicator of Systematic Stress), den die Europäische Zentralbank wöchentlich für die Eurozone und die USA veröffentlicht. Er spiegelt den Stress im Finanzsystem wider, indem er 15 Kennzahlen aus den Bereichen Finanzintermediäre sowie Geld-, Aktien-, Anleihen- und Devisenmarkt zusammenfasst. Laut CISS lag der Stress im US-Finanzsystem am vergangenen Freitag auf einem Niveau, das er seit der Eurokrise nicht mehr erreicht hat. Auch die Eurozone befindet sich gemäß dem Indikator noch klar im Krisenmodus. Die Gefahr, dass die aktuelle Rezession durch Firmenpleiten und Kreditausfälle auch das Finanz- und Bankensystem erschüttert, ist offenbar nicht zu unterschätzen. Zumal bisher nicht klar ist, wie viele Insolvenzen die Krise noch nach sich ziehen wird.

Große Skepsis gegenüber der Kursrally herrscht übrigens auch unter den Anlageprofis. 68 Prozent der Fondsmanager halten die Erholung an den Aktienmärkten für eine Bärenmarktrally. Das ergab die jüngste monatliche Umfrage der Bank of America unter den Geldprofis. Veröffentlicht wurde sie am 19. Mai.

Es weisen also viele Signale auf eine fragile Börsenlage hin. Zur Wahrheit gehört aber auch: Wenn unser Modell eine Risikoanalyse durchführt, dann immer auf Basis von Wahrscheinlichkeiten. Eine absolute Sicherheit gibt es an den Finanzmärkten nicht. Deshalb kann kein quantitatives System (und auch kein Fondsmanager) ausschließlich optimale Anlageentscheidungen treffen. Doch wer sein Geld für zehn oder mehr Jahre investiert, für den ist vor allem wichtig, dass sein Modell in der Mehrzahl der Fälle gute Entscheidungen fällt. Die Börsenrückschläge im ersten Quartal 2016, im Juni 2016 beim Brexit-Votum und Ende 2018 hat unser Risikomanagement deutlich abgefedert, weil es die ETF-Depots vergleichsweise defensiv aufgestellt hatte. Ob es diesmal ähnlich kommt, weiß niemand mit Sicherheit. Das lässt sich frühestens in ein paar Monaten beurteilen. Fest steht nur: Dass die Finanzmärkte die Coronakrise schon verdaut haben, ist zu unwahrscheinlich, als dass man sein Portfolio danach ausrichten sollte.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.