Irrationales Verhalten bei der Geldanlage: ist Automatisierung die Lösung?

29. Januar 2016 |

Das eigene Verhalten von anderen kontrollieren zu lassen ist ein etabliertes Konzept und ein Eckpunkt zahlreicher Studien im Bereich der Verhaltensökonomik. In abstrakter Form durchdringt das Konzept viele Aspekte der Gesellschaft, aber eines der bekanntesten Beispiele ist das Thema Ernährung und Diät.

Man weiß zwar, dass das optimale Verhalten darin bestehen würde, weniger zu verzehren und gleichzeitig die körperliche Aktivität zu steigern, aber man realisiert auch, dass man nicht die ausreichende Selbstbeherrschung aufbringt, diese Erkenntnis konsequent umzusetzen.

Stattdessen entscheiden sich deshalb viele Menschen, die Kontrolle über ihr Verhalten auszulagern, indem sie kalorienreduzierte Produkte kaufen oder einen persönlichen Fitnesstrainer engagieren. Heutzutage hat die Technologie dieses Konzept mit tragbaren Geräten wie dem Fitbit noch weiter vorangetrieben: er überwacht nicht nur die Kalorienzufuhr, sondern erstellt auch einen individuell zugeschnittenen Trainingsplan.

Auch bei der Geldanlage agieren Menschen häufig wider besseren Wissens, da auch hier Emotionen ins Spiel kommen und sie zudem mit einem Übermaß an Informationen, die schwer aufzunehmen und richtig zu interpretieren sind, konfrontiert sind. Die daraus resultierenden irrationalen Entscheidungen führen auf lange Sicht häufig zu niedrigen Renditen.

Eine optimale Mischung aus Technologie und Automatisierung kann also auch bei der Geldanlage hilfreich sein.

Menschliche Entscheidungsprozesse sind fehlerhaft und anfällig für kognitive Verzerrungen, Kurzfrist- statt Langfristoptimierung, emotionales Verhalten und jegliche Art von anderem menschlichen Versagen.

Technologiebasierte Vermögensverwalter – in der Branche manchmal auch als „Robo-Advisor“ bezeichnet – nutzen einen systematischen, größtenteils automatisierten Prozess, um Anlagerenditen besser als je zuvor vor emotional getriebenen und daher suboptimalen Entscheidungen zu schützen. Ein Algorithmus kann die Pflege der Portfolios automatisieren und dabei Portfolio-Performance optimieren und helfen, Gebühren zu senken, Effizienzen zu steigern und den gesamten Prozess durch eine einfache, digitale Benutzeroberfläche besser verständlich und zugänglich zu machen.

Vor allem aber kann ein „Robo-Advisor“, der den Anlegern die Notwendigkeit eigener Entscheidungen bei der Umschichtung des Portfolios komplett abnimmt, den Spielraum für irrationale Entscheidungen signifikant verringern, da Portfolioanpassungen das Ergebnis eines datenbasierten Algorithmus sind, der laufend an neueste wissenschaftliche Erkenntnisse angepasst wird. Dies erlaubt es, die Schwächen des menschlichen Urteilsvermögens, die auf Neigungen und Angewohnheiten, Tradition oder gar bewusstem oder unbewusstem Aberglauben beruhen, auszuhebeln.

Der Ökonom Daniel Kahneman, Autor des viel gelobten Buchs Thinking Fast and Slow, erhielt den Nobelpreis für seine Abhandlung Maps of Bounded Rationality: A Perspective on Intuitive Judgement, in der er die Annahmen rationalen Verhaltens hinterfragt. Darin zeigt er auf, dass Menschen häufig Situationen nur unvollständig analysieren und sich unlogisch verhalten, wenn sie unter unsicheren Rahmenbedingungen komplexe Entscheidungen treffen müssen.

Die Anwendung seiner Erkenntnisse auf das Verhalten von Menschen bei der Geldanlage zeigt, dass menschliche Entscheidungsprozesse fehlerhaft und anfällig für zahlreiche, durch heuristische Entscheidungsprozesse hervorgerufene Fehleinschätzungen, kognitive Verzerrungen, eine Präferenz für kurzfristigen statt langfristigen Nutzen und emotionale Entscheidungen sind.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

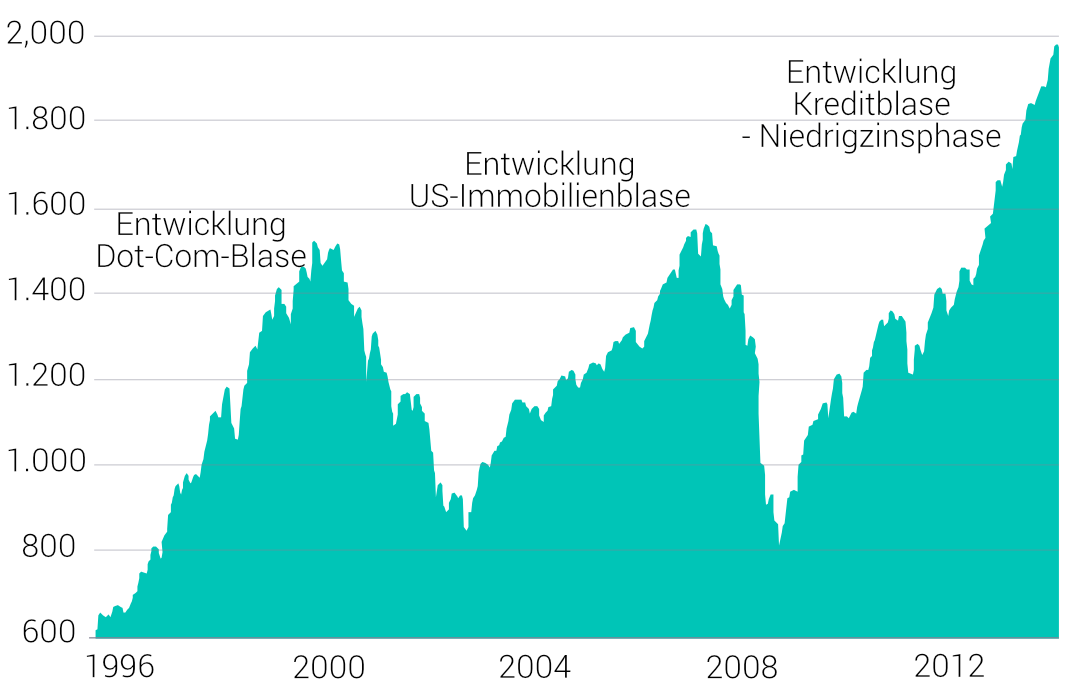

„Alle Deine Freunde springen von einer Klippe, machst Du es dann auch?“ Diese Frage würden die meisten Menschen wohl verneinen, trotzdem lässt sich genau dieses Verhalten in Realität oft beobachten. Angst und Gier sind starke Emotionen und niemand möchte Marktbewegungen, vor allem Phasen starken Kurswachstums, verpassen. Doch nur weil alle etwas glauben, sollte man ihnen nicht blind folgen. Viele Anleger neigen aber dazu, dem Beispiel anderer genau dann zu folgen, wenn die Herde gerade dabei ist, von einer Klippe zu springen, wie die vielen geplatzten Blasen in der Vergangenheit gezeigt haben.

Wenn Anleger gut laufende Aktien oder andere Finanzmarkttitel zu früh verkaufen und erfolglose zu lange halten, bezeichnen wir diese Anomalie als Dispositionseffekt. Er basiert auf der menschlichen Abneigung dagegen, Verluste zu realisieren. Wenn ein Anleger eine Aktie beispielsweise für 30 EUR kauft und diese dann erst auf 22 EUR fällt, im Anschluss aber wieder auf 28 EUR ansteigt, werden die meisten Anleger sie solange halten wollen, bis sie wieder auf über 30 EUR steigt – unabhängig davon, wie lange dies dauern mag und ob es eine bessere Verwendung für das eingesetzte Geld gehabt hätten.

Der Dispositionseffekt spiegelt sich auch im täglichen Volumen des Aktienhandels wider. Während eines Bullenmarktes steigt das Handelsvolumen in der Regel an, wenn dagegen eine Talfahrt einsetzt, sinkt das Handelsvolumen.

Unser kostenloser Newsletter hält Sie zum Thema Geldanlage auf dem Laufenden. Ihre Daten werden vertraulich behandelt.

Viele Menschen stecken in Gewohnheiten und Routinen fest, ohne die Gründe dafür wirklich zu verstehen. Eine Frau kann jeden Tag dasselbe Frühstück essen, ohne sich dessen bewusst zu sein, dass ein anderes Frühstück ihr vielleicht besser geschmeckt hätte und es zugleich gesünder gewesen wäre. Ähnliches gilt für die Geldanlage. Wir haben einen Hang dazu, Wertpapiere oder Anlageklassen, mit denen wir vertraut sind, gegenüber unbekannten Alternativen zu bevorzugen. Diese Neigung, das Bekannte zu bevorzugen, führt häufig zu suboptimalen Portfolios und auch mangelnder Diversifikation.

Ohne Selbstvertrauen könnten Menschen wenig bewerkstelligen, aber übertriebenes Selbstvertrauen kann dazu führen, dass Menschen in unsicheren Situationen falsche Entscheidungen treffen, da sie beispielsweise nicht ausreichend hinterfragen, ob ihnen alle für das Fällen einer Entscheidung notwendigen Informationen vorliegen und sich stattdessen auf ihre vermeintliche Erfahrung verlassen. Dieses Verhalten führt häufig zu suboptimalen Portfolios oder vorschnellem Agieren, das nicht objektiv gerechtfertigt werden kann.

Die Wahl zwischen vielen Alternativen zu haben ist eine befreiende Erfahrung und in aller Regel freuen wir uns darüber, auswählen zu können. Bei der Geldanlage mag es jedoch nicht ganz so begrüßenswert sein, eine Myriade an Optionen zu haben. Viele Anleger sind von den unzähligen Möglichkeiten geradezu gelähmt – im schlimmsten Fall führt das dazu, dass man entweder gar nicht investiert, weil man sich überfordert fühlt, oder man wiederum stets beim Altbekannten bleibt.

Es ist schwer vorstellbar, dass Menschen sich in Zukunft perfekt rational verhalten werden. Daher setzen wir bei Scalable Capital Technologien ein, um Anlegern dabei zu helfen, ihre „schlechten“ Verhaltensweisen zu umgehen. Wir nehmen die Emotionen aus dem Prozess heraus und unsere Investment-Technologie ist darauf ausgelegt, irrationale Entscheidungen zu vermeiden. Bei uns basieren Änderungen der Allokation Ihres Portfolios auf klar festgelegten Algorithmen und nicht auf individuellen und womöglich emotional beeinflussten Einschätzungen des Marktes.

Dies ist entscheidend, da dadurch fehlbare menschliche Emotionen minimiert werden und Sie als Anleger keine Entscheidungen treffen müssen – das übernehmen wir für Sie. Unsere transparente Kommunikation in Bezug auf das klar quantifizierte Risiko der Geldanlage sorgt dafür, dass Sie Ihre Geldanlage besser verstehen. Die durch unser Risikomanagement erzielten Renditen sind verbesserte risikoadjustierter Renditen ab. Ihr Geld wird in allen wichtigen Anlageklassen und die besten ETFs angelegt, wodurch Sie einen breiten Zugriff auf 8.000 Einzeltitel in 90 Ländern erhalten sowie von den Vorteilen globaler Diversifikation profitieren.

Durch eine vollständige Übersicht Ihrer Portfolioallokation und aller von uns vorgenommenen Anpassungen, auf dem Desktop genauso wie in unseren Apps, gewährleisten wir zudem eine beispiellose Transparenz.

Das größte Problem eines Anlegers, sein ärgster Feind sogar, ist wahrscheinlich er selber.

– Benjamin Graham

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.