Glasklare Sache – die 23 Risikoklassen von Scalable Capital

22. November 2016 |

Oft werde ich gefragt, warum wir bei Scalable Capital 23 Risikoklassen anbieten, während sich fast alle Anlageprofis auf drei oder vier beschränken. Und warum wir diese Risikoklassen an das erklärungsbedürftige Risikomaß Value-at-Risk (VaR) koppeln. Die Antworten sind ganz einfach: Die 23 Kategorien ermöglichen es, die individuelle Verlusttoleranz des Anlegers im Portfolio sehr genau abzubilden. Und der Value-at-Risk dient dazu, dem Kunden einen möglichst exakten Eindruck vom tatsächlichen Verlustrisiko seiner Geldanlage zu vermitteln.

Diesen Eindruck bekommt er sonst so gut wie nie. Klassische Finanzdienstleister bezeichnen ihre Risikoklassen mit wohlklingenden, aber schwammigen Begriffen wie „konservativ”, „moderat” oder „chancenorientiert”. Mal ehrlich: Können Sie sich darunter etwas vorstellen? Können Sie abschätzen, wie groß die Gefahr ist, dass Ihr „konservatives” Depot um mehr als zehn Prozent in die Knie geht? Wohl kaum. Das wahre Verlustrisiko bleibt im Dunkeln. Man kann nur hoffen, dass wenigstens der Berater weiß, wie hoch die Wahrscheinlichkeit für einen derartigen Einbruch ist.

Scalable Capital verschleiert die Verlustgefahr nicht. Wir weisen für jede unserer 23 Risikoklassen ein konkretes Verlustrisiko aus – über die Kennziffer Value-at-Risk (VaR). So geht zum Beispiel Risikoklasse 14 mit einem VaR-Wert von 14 einher. Das bedeutet: Auf Jahressicht sollte das Portfolio mit einer Wahrscheinlichkeit von 95 Prozent nicht mehr als 14 Prozent verlieren. Analog büßt ein Portfolio der Risikokategorie 21 mit 95-prozentiger Wahrscheinlichkeit höchstens 21 Prozent ein. So kann der Anleger sein Verlustrisiko gut einschätzen. Ein entscheidender Vorteil, der dem Investor auch hilft, in turbulenten Börsenzeiten einen kühlen Kopf zu bewahren und seiner Geldanlage treu zu bleiben. Emotionale Fehlentscheidungen sind das größte Hindernis auf dem Weg zum Börsenerfolg.

Insgesamt reicht das Risikospektrum bei Scalable Capital von Klasse 3 bis 25. Warum? Nun, unsere Kunden investieren an den Kapitalmärkten. Privatanleger, die keine drei Prozent Verlust in einem schlechten Jahr vertragen, sollten sich von den Weltbörsen besser fernhalten. Damit fallen die Klassen 1 und 2 weg. Zudem ist 25 Prozent derzeit eine sinnvolle Obergrenze für das Verlustrisiko in unserem Anlageuniversum. Damit bleiben 23 Klassen übrig. Und die Einteilung ist fein genug, um die individuelle Risikotoleranz des Anlegers abzubilden.

Wie ein Kunde bei Scalable Capital eingestuft wird, hängt unter anderem von seiner Verlusttoleranz, seinem Anlageziel und von seinen finanziellen Verhältnissen ab. Daher stellen wir ihm bei Depoteröffnung online einige Fragen dazu. Was man beim Festsetzen der Risikoklasse wissen sollte: Sie ist während der gesamten Anlagedauer so etwas wie die Leitplanke in der Online-Vermögensverwaltung von Scalable Capital. Ständig wachen wir darüber, dass diese Risikovorgabe eingehalten wird – auch dann, wenn sich die Börsenlage abrupt ändert. Wir wachen darüber, dass diese Risikovorgabe eingehalten wird. Das ist wichtig. Denn die Risiken an den Finanzmärkten schwanken stark, sie schießen in Krisenzeiten oft steil nach oben. Deshalb ermitteln wir regelmäßig für jedes Kundenportfolio das Verlustrisiko, indem wir Zehntausende Simulationsrechnungen durchführen – nach aktuellen wissenschaftlichen Erkenntnissen. Falls das Modell darauf hindeutet, dass das Portfolio von der Vorgabe abweicht, schichten wir um. In risikoärmere Anlageklassen, wenn die Risikoprognose über die festgelegte Schwelle steigt; in risikoreichere, wenn sie darunter sinkt. Das heißt nicht, dass wir bei jeder Kurskorrektur sofort hektisch handeln. Aber wir passen das Portfolio systematisch an die Marktsituation an, wenn sie sich nachhaltig ändert. Ziel ist es, den Anleger so vor übermäßigem Stress zu schützen und die Chance auf eine überdurchschnittliche Rendite zu steigern.

Selbstverständlich ist das nicht. Wenn ein Bankberater dem Kunden ein „moderates” Portfolio zusammenstellt, dann oft nach einer einfachen Regel, etwa zu 40 Prozent aus Aktien und zu 60 aus Anleihen. In ruhigen Börsenphasen mag das Risiko dieses Depots durchaus der Erwartung „moderat” entsprechen. Sobald die Börsen beben, kann es sich aber schnell verdreifachen und der Anleger gravierende Verluste erleiden. „Moderat” ist das Risikoprofil dann nur im Vergleich zu einem „chancenorientierten” Portfolio, dessen Wert womöglich noch stärker einbricht. Davon hat der Investor aber nichts. Er ist den Schwankungen des Marktrisikos hilflos ausgeliefert.

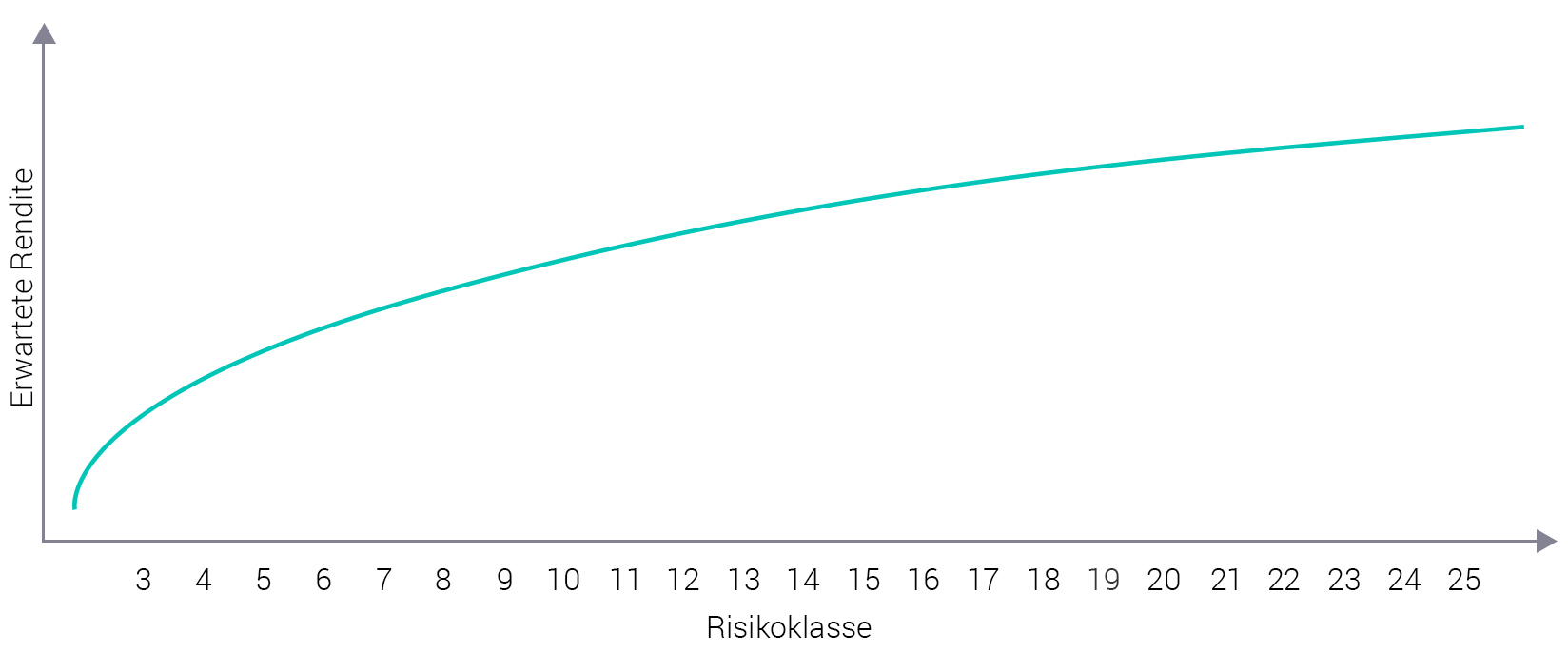

Bleibt die Frage, wie die Risikoklasse die Rendite beeinflusst. Risiko ist die Währung, mit der ein Investor Rendite einkauft. Wie beide Größen bei Scalable Capital qualitativ zusammenhängen, zeigt unsere Grafik.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Man sieht: Die Faustformel „Höheres Risiko bringt höhere Rendite” trifft langfristig zu (obwohl ein kurzfristiger Risikoschub mehr Verlustgefahr bedeutet). Allerdings sollte man nicht davon ausgehen, dass die Rendite proportional mit der Verlusttoleranz steigt. In den unteren Klassen bringt ein Prozentpunkt mehr Risiko mehr zusätzliches Gewinnpotenzial als in den oberen. Anders ausgedrückt: Wer Risikoklasse 4 statt 3 wählt, steigert seine Gewinnchancen stärker als derjenige, der Klasse 25 statt 24 wählt.

Das bedeutet jedoch nicht, dass sich eine Erhöhung der Risikoklasse im oberen Bereich nicht mehr lohnt. Ein Beispiel verdeutlicht, warum. Angenommen ein Anleger investiert 50.000 Euro in Risikoklasse 22. Dann kann er bei einer mittleren Entwicklung der Finanzmärkte mit einer jährlichen Rendite von 6,68 Prozent rechnen. Und die würde ihm nach 20 Jahren einen Depotwert von rund 182.271 Euro bescheren. Bei Risikoklasse 25 liegt die erwartete Rendite bei mittelstarker Börsenentwicklung hingegen bei 7,08 Prozent pro Jahr – auf den ersten Blick nicht viel höher. Aber nach 20 Jahren käme der Anleger damit auf ein Depotvolumen von 196.475 Euro. Der Unterschied von rund 14.000 Euro macht über ein Viertel des ursprünglichen Anlagebetrags aus, weil über die lange Zeit der Zinseszinseffekt stark auf den Gewinn durchschlägt. Grundlage für diese Berechnungen ist der Vermögensplaner auf unserer Homepage. Erläuterungen dazu finden Sie hier.

Rendite und Risiko sind an der Börse also stets die zwei Seiten derselben Medaille. Wer überdurchschnittliche Portfolio Performance und Gewinne einfahren will, sollte sein Verlustrisiko daher stets im Griff haben.

Bild: Max Williamson/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.