Was Eltern für ihre Kinder ausgeben

7. März 2018 |

150.000 Euro. Das ist viel Geld. Damit könnte man sich so einiges leisten. Oder ein Kind. Das ist das Ergebnis einer umfassenden Studie des Statistischen Bundesamtes aus dem Jahr 2018.Mittlerweile sind die Kosten mit hoher Wahrscheinlichkeit noch höher. Für die Betrachtung werden aber die Daten aus der genannten Studie genommen. Monatlich kostet der Nachwuchs im Schnitt zwischen 650 und 700 Euro, bis er 18 Jahre alt ist. Andere Beechnungen gehen noch von weit höheren Beträgen aus. Sie nehmen beispielsweise auch den Verdienstausfall in Zeiten der Kindererziehung in die Kalkulation mit auf oder das Studium, bei dem die Eltern meist für finanzielle Unterstützung sorgen. Es stimmt: Ein Kinderlachen ist nicht mit Gold aufzuwiegen. Trotzdem lohnt es sich, frühzeitig vorzusorgen, dann schrecken auch größere Ausgaben wie der Führerschein oder das erste Auto nicht. Wir erklären, in welchem Alter des Kindes welche Kosten anfallen, damit Sie Ihre Vorsorge besser planen können.

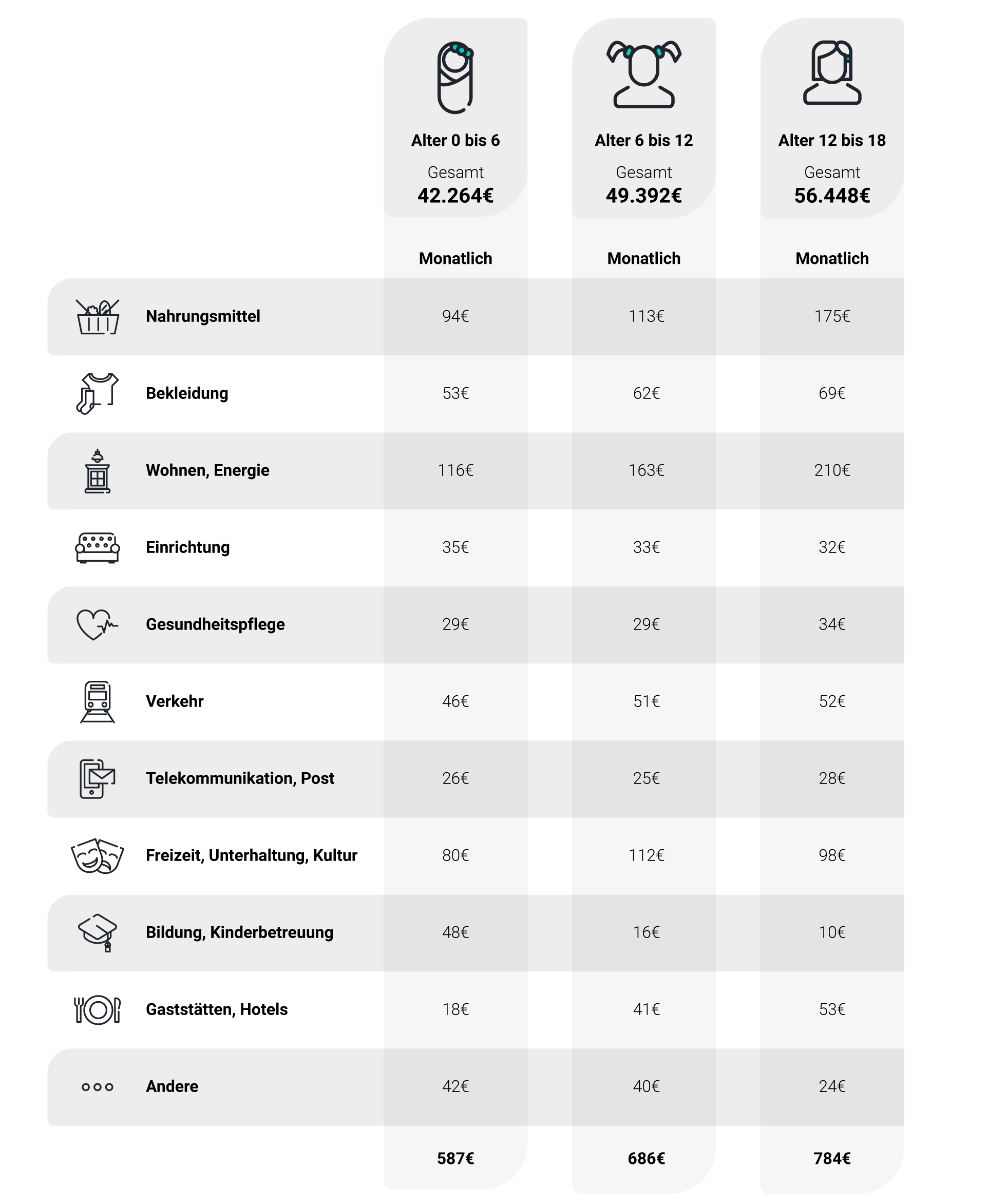

Es fängt schon vor der Geburt an. Wenn Nachwuchs ansteht, braucht es erst mal eine Grundausstattung: Babybett, Kinderwagen und Ähnliches. Rund 3.000 Euro kostet das laut Schätzungen. Auch die Kleinigkeiten läppern sich: Schnuller, Fläschchen, Windeln und vieles mehr. Etwa 1.000 Euro geben Eltern allein für Windeln aus, bis das Kind trocken ist. Gemäß Statistik kostet ein Kind bis zum sechsten Lebensjahr 587 Euro im Monat. Mit 116 Euro schlagen die Wohnkosten dabei am stärksten zu Buche, gefolgt von der Nahrung, die 94 Euro ausmacht. Auch die Kinderbetreuung geht ins Geld. Für sie geben Eltern im Schnitt 48 Euro pro Monat aus. Im Einzelfall können hier natürlich weit höhere Kosten anfallen. Wer sein Kind etwa in einen zweisprachigen privaten Kindergarten schicken will, muss wesentlich tiefer in die Tasche greifen.

Nicht eingerechnet sind in die durchschnittlichen Zahlen jene Ausgaben, die nicht direkt dem Kind zugerechnet werden können. Wenn statt dem Sportwagen zum Beispiel ein Familienvan angeschafft wird, oder wenn die Wohnung in der Innenstadt durch ein Häuschen mit Garten in der Vorstadt ersetzt werden soll. Solche Kosten werden aus der offiziellen Statistik herausgehalten. Hier sollten (werdende) Eltern ihre Bedürfnisse möglichst frühzeitig ausloten und entsprechend kalkulieren.

Quelle: Statistisches Bundesamt

Kleine Kinder, kleine Sorgen – große Kinder, große Sorgen: Der Spruch, mit dem sich Eltern gern aufheitern, kann auch auf die Kosten übertragen werden. Während für ein Kind bis zum sechsten Lebensjahr insgesamt 42.000 Euro ausgegeben werden, steigen die Ausgaben von der Einschulung bis zum 12. Lebensjahr, also für die nächsten sechs Jahre, auf fast 50.000 Euro. Umgerechnet pro Monat sind das knapp 690 Euro – ein prozentualer Anstieg um 17 Prozent im Vergleich zur ersten Lebensphase. Die Ausstattung für den ersten Schultag – Ranzen, Stifte, Hefte – kann mit etwa 250 Euro angesetzt werden. Etwas komplizierter wird es bei der Handyrechnung. Je nach Untersuchung liegen die Kosten im Alter zwischen sechs und zwölf bei 150 bis 250 Euro im Jahr. Allerdings sollte man bedenken, dass einige dieser Kinder noch kein Smartphone besitzen und so den Schnitt drücken. Ein weiterer wichtiger Posten: Kultur und Unterhaltung. Ein Kinobesuch hier, ein paar Bücher dort – pro Monat macht das gut 110 Euro.

Hinzu kommt noch das Taschengeld, das sich auf 330 Euro per anno summiert. Und dann die Schule: Wer seine Kinder nicht in die öffentliche Regelschule schicken will, kann fast beliebig hohe Beträge in eine private Bildungsinstitution stecken. Jedes zehnte deutsche Schulkind besuchte laut Bildungsbericht 2016 bereits eine Montessori-, Waldorf- oder sonstige Privatschule. Bei manchen Privaten gibt es ein Stipendium, dann belaufen sich die Kosten auf 120 bis 200 Euro im Monat. Ohne Unterstützung können die monatlichen Ausgaben auf 2.000 Euro oder mehr ansteigen.

Der Nachwuchs wird flügge. Das schlägt sich auch im Budget nieder. Auf gut 56.000 Euro klettern die Ausgaben gemäß Statistik im Alter von 12 bis 18 Jahren, das macht gut 780 Euro im Monat. Allein die Ausgaben fürs Wohnen verdoppeln sich fast im Vergleich zum Kleinkindalter. 210 Euro pro Monat werden dafür fällig. Und für (modische) Kleidung wenden Eltern jetzt schon 69 Euro im Monat auf. Auch die Ausgaben für Transport und Kommunikation fallen jetzt mit zusammen 80 Euro etwas stärker ins Gewicht. Das neue Smartphone samt Flatrate kostet eben. Jetzt kommt ohnehin die Zeit, in der die Wünsche des Nachwuchses ins Geld gehen können. Ein Laptop beispielsweise ist ab 500 Euro aufwärts zu haben. Klar, dass die Teenager sich hier auch schon Geräte von angesagten Marken wünschen, die dann entsprechend teurer sind. Zum Spielen soll es sich am besten auch eignen. Mit 18 Jahren steht dann der Führerschein an. Mehr als 1.700 Euro kostet die Fahrerlaubnis im Schnitt. Wenn sie da ist, lässt der Wunsch nach einem eigenen Auto meist nicht lange auf sich warten. Selbst ein Gebrauchter schlägt mit einigen Tausend Euro zu Buche.

Mit 18 ist der Spaß noch nicht vorbei. Das Statistische Bundesamt erfasst diese Kosten nicht. Doch sie können noch mal stark ins Gewicht fallen. Die Verbraucherzentrale Bayern hat ausgerechnet, dass ein Kind bis zum Abschluss des Studiums 230.000 Euro kostet – also noch mal 80.000 Euro mehr. Wichtig zu wissen: Volljährige Kinder haben einen Unterhaltsanspruch bis zum Abschluss einer Berufsausbildung oder eines Studiums. Allerdings müssen die Ansprüche verhältnismäßig sein. Studenten, die erheblich länger studieren als der Durchschnitt, können nicht auf eine komplette Unterstützung durch die Eltern zählen. Auch kann ein Kind nicht den Unterhalt für ein Studium an einer US-Eliteuniversität einfordern, wenn sich die Eltern das nicht leisten können und sich dafür verschulden müssten. Die Rechtsprechung ist sich einig, dass der Unterhalt der Jungen die Alten nicht in den Ruin führen darf.

Gemäß dem deutschen Studentenwerk kostet der Lebensunterhalt für einen Studenten, der nicht zu Hause wohnt, im Schnitt rund 820 Euro im Monat. Und 735 Euro können diese Studenten in der Regel von ihren Eltern als Unterhalt verlangen. Dabei können die Eltern nur in Ausnahmefällen darauf bestehen, dass die Kinder während der Ausbildung oder Studium weiterhin zu Hause wohnen. Für Entlastung kann das Bundesausbildungsförderungsgesetz sorgen – besser bekannt unter der Abkürzung Bafög. Der Staat unterstützt damit nicht nur Studenten, sondern auch Schüler, wenn die Eltern eine Ausbildung nicht finanzieren können.

Sowohl im Broker als auch in Wealth, unserer digitalen Vermögensverwaltung, lassen sich Konten für Ihre Kinder einrichten. Mit dem Kinderkonto legen Sie nicht nur langfristig für den Nachwuchs an, sondern profitieren von weiteren Vorteilen.

Das Kinderkonto wird im Broker wie auch in der digitalen Vermögensverwaltung Wealth direkt auf den Namen des Kindes geführt. Bis zur Volljährigkeit verwalten die Erziehungsberechtigten das Konto. Ob für das Studium, ein Auto oder andere große Wünsche: Mit regelmäßigen Investitionen kann über die Jahre ein solides finanzielles Polster für verschiedene Vorhaben aufgebaut werden. Die Kontoeröffnung erfolgt komplett digital und dauert nur wenige Minuten. Benötigt werden die Ausweisdokumente des Kindes (Geburtszertifikat, wenn das Kind noch unter 16 Jahre alt ist) und die der Erziehungsberechtigten. Nach der Volljährigkeit ist das Kind allein berechtigt, das angesparte Vermögen zu verwalten.

Mit Scalable kannst du entscheiden, wie du für deine Kinder investierst: Mit dem Scalable Broker selbst investieren oder mit Scalable Wealth automatisiert anlegen lassen. Beide Optionen bieten besondere Vorteile.

Kinder haben ihren eigenen Sparerpauschbetrag und Grundfreibetrag. So können Sie Erträge häufig steuerfrei ansparen, solange die jährlichen Freibeträge nicht überschritten werden. Das macht das Kinderkonto besonders attraktiv für den langfristigen Vermögensaufbau. Erfahren Sie mehr über die Steuervorteile.

Legen Sie jetzt mit dem Kinderkonto losRisikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.